未来的汽车作文100字左右(汽车行业专题报告:换电重卡风起,发展望迎1到N)

Posted

篇首语:幽沉谢世事,俯默窥唐虞。本文由小常识网(cha138.com)小编为大家整理,主要介绍了未来的汽车作文100字左右(汽车行业专题报告:换电重卡风起,发展望迎1到N)相关的知识,希望对你有一定的参考价值。

未来的汽车作文100字左右(汽车行业专题报告:换电重卡风起,发展望迎1到N)

(报告出品方/作者:华创证券,张程航、夏凉、李昊岚)

1. 换电重卡基本情况

1.1. 换电重卡近年连续翻倍增长

新能源重卡正处于快速增长期,其中超9成为电动重卡。2019年新能源重卡销量约为5000 辆,其中 6 月深圳新能源自卸车近 3000 辆的采购量拉动最为明显;2020 年销量约 2600 辆,其中专用车占 55%;2021 年销量超 1 万辆、同比+3 倍,新能源渗透率提升至 0.7%, 尤其自 7M21 起新能源重卡销量从 600 辆连续提升至 12 月超过 3000 辆,单月渗透率超 5%;2022 年销量 2.5 万辆、同比+1.4 倍,重卡新能源渗透率提升至 3.7%,其中 12 月单 月销量超过 6000 辆,单月渗透率超 10%。

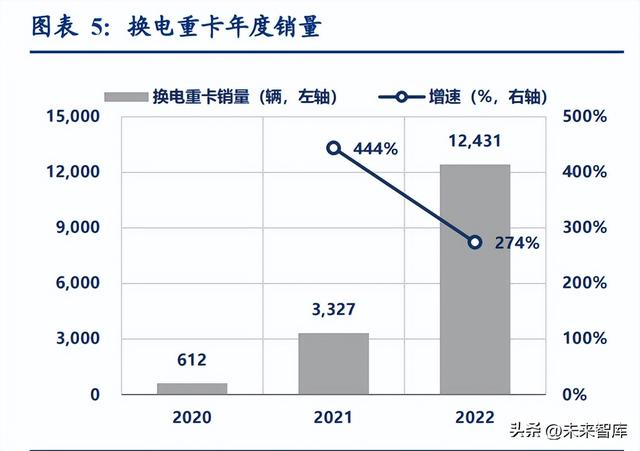

换电重卡于封闭场景、短途倒运推广加速,占新能源重卡比例已达 5 成。2020-2022 年换 电重卡销量分别为约 600 辆、3300 辆、1.2 万辆,占新能源重卡比例分别为 23%、32%、 49%,其中 2021-2022 年销量同比+4.4 倍、+2.7 倍,12M22 换电重卡销量超 3300 辆,占 新能源重卡比例 63%。新能源重卡自 7M21 国六切换后销量提升明显,换电重卡占新能 源重卡比例也呈上升趋势,商用车的购置很大程度上需要算成本账,该变化一方面说明 换电重卡在全生命周期使用成本上较燃油重卡具有优势(我们测算减少约 1 成,详见下 文),另一方面国五抢装后重卡行业降温,在国六购置、使用成本相对较高的背景下,新能源重卡的转型更为容易在 B 端/卡车司机中推广,同时换电重卡在封闭场景如钢厂、电 厂、矿区、港口及短途倒运场景的商业化运营逐步成熟,使换电重卡景气度逆重卡行业 持续向上。

1.2. 头部企业以“新势力”为主,传统龙头追赶加速

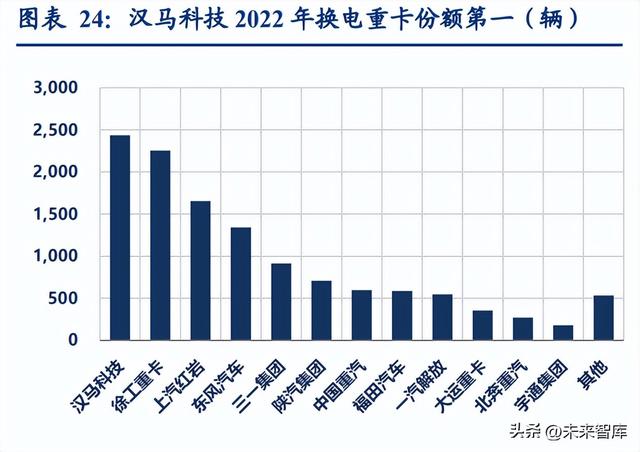

头部份额被“新势力”占据,汉马科技连续两年维持第一。2021-2022 年换电重卡销量前 三企业均为汉马、红岩、徐工,其中汉马 2021 年销量约 800 辆,市占率 25%,2022 年 销量超过 2400 辆、同比+2 倍,市占率维持第一,为 20%。2022 年徐工、红岩换电重卡 销量分别+3.1 倍、+1.1 倍,市占率分别为 18%、13%。

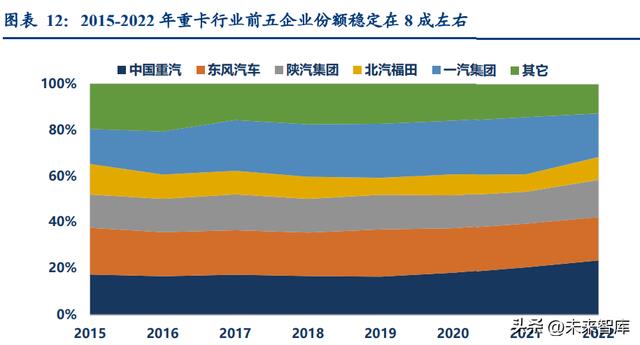

传统龙头追赶加速,但先发优势可助力“新势力”进一步进行市场开拓。换电重卡头部 三家企业当中,汉马在 2022 年重卡总盘子排名在前十之外,红岩、徐工分别排第 9、10 名,而传统重卡领域前五车企当中,东风 2022 年换电重卡份额排第四、市占率 11%,另 外四家市占率均在 6%以下,虽然份额较 2021 年要明显提升,但三家“新势力”在换电 重卡合计份额依然可维持在 50%以上。 传统重卡前五份额稳固,“新势力”在电动领域迎来突围机会。重汽、东风、陕汽、福田、 一汽 5 家车企在传统重卡领域一直维持合计 8 成左右的份额,而 6-10 名位置相对波动但 差距较小。商用车推广中客户口碑是较为重要的一环,也是传统优势重卡企业维持领先 地位的原因之一,而在电动重卡领域,汉马、红岩、徐工等“新势力”或可凭借先发优 势提前建立市场口碑,产品可靠性、耐久性受市场验证后也可助力其进一步推广。

1.3. 换电重卡当前多用于封闭场景、短途倒运

当下换电重卡的应用场景主要分为 3 类:

1) 封闭场景,典型如港口、钢厂、矿山等。该类场景最大的特征为工作区域固定而线 路不固定,工作频率大、部分甚至可能 24 小时工作,因此对运输工具的续航要求相 对较低,但对补能效率要求高。在此类场景,一般一座换电站即可覆盖整个区域车队 的补能需求,同时部分高能耗企业对电动重卡的购置有所要求,因而换电重卡在封闭 场景的推广较为顺利。

2) 短倒运输场景,典型如城市渣土运输、公铁接驳运输、煤矿到电厂短途运输等。该 类场景与封闭场景特征恰好相反,工作区域不固定而线路固定,单程距离短同样对续 航的要求相对较低。在此类场景,一般在固定线路上设一个换电站也可满足正常补能 需求,如普通电动重卡实际续航 150 公里,60-75 公里单程的线路设 1 个换电站,则 换电重卡每次往返可实现一次补能,若为 120-150 公里单程的线路,在线路中心区域 设 1 个换电站也可满足车队补能需求。短途倒运场景理论上较为适合换电重卡推广, 当前也有一定应用,随换电设施进一步完善,该场景换电重卡渗透率有望快速提升。

3) 干线中长途运输场景,未来电动化增长潜力巨大。该类场景特征为日均行驶里程长、 运输效率要求高。当前高速公路充换电设施未能完全满足电动重卡的补能需求,电动 重卡渗透率较低,但若未来换电站可与中长途干线上加油站共同布局,满足重卡高效 的补能诉求,换电重卡在该领域将会有较大的增长潜力。

2. 经济性支撑+政策性指引,预计换电重卡长期有 10 倍+空间

2.1. 经济性是基础,换电重卡经济效益较传统车高 1 成

换电重卡生命周期总成本较燃油车减少约 1 成。充电重卡补能时间平均约 1 小时,而换 电重卡约 7-8 分钟,补能效率差距较大,考虑商用车使用过程的时间成本,在换电站等 配套基建逐步完善的条件下,换电重卡的推广预计较充电重卡更快。我们通过测算对比 租电池模式换电重卡、买电池模式换电重卡以及燃油车 5 年生命周期总成本,得出租、 买电池模式成本分别较燃油重卡减少 11%、19%。详细假设及测算如下:

1) 运行里程:假设单日运行里程 400km,年工作天数 330 天,对应年运行里程 13.2 万 km。 2) 购置成本:在不考虑电池成本的情况下,无动力换电重卡购置成本与燃油重卡相仿, 假设均为 36 万元,在买断电池模式下,我们以应用相对广泛的 282kWh 电池为例子, 考虑当前碳酸锂价格,电池度电成本假设为 1300 元/kWh,则电池成本 36.6 万元。 3) 能源费用:换电重卡方面,假设电费成本 0.7 元/kWh,换电服务费 0.4 元/kWh,配备 282kWh 电池的重卡官方续航里程介于 190-200 公里之间,考虑日常用电损耗及每次 换电前必需的剩余电量,估计每公里电耗约为 1.8kWh。燃油重卡方面,当前柴油价 格约 7.7 元/L,100 公里油耗约 40L。 4) 电池租赁费用:假设电池租金 9000 元/月,根据 1)单日运行里程计算,对应每公里 电池租金 0.75 元。

综合 1)-4),租电池模式换电重卡、买电池模式换电重卡以及燃油车每公里能源费用分 别为 2.73 元、1.98 元、3.08 元,租、买电池模式下成本分别较燃油车减少 11%、36%。 5) 保养费用:电动重卡三电系统保养成本较燃油车发动机系统更低,同时排放标准提 高后,燃油车后处理系统维护成本也会相应增加,假设电动重卡、燃油重卡每年保养 费用分别为 0.3 万、1.0 万元。 6) 残值:重卡、电池 5 年残值均分别假设为 15%。 综合 1)-6),以重卡 5 年生命周期计算,租电池模式换电重卡、买电池模式换电重卡以 及燃油重卡总成本-残值分别为 212 万、194 万、239 万元,租、买电池模式下成本分别 较燃油重卡减少 11%、19%。

重卡换电站具备盈利性,若使用自建电站,换电重卡经济性将进一步放大。我们测算得 在极端 0.3 元/kWh 服务费条件下,服务 30 辆车一年服务费收入可超 200 万元,考虑电 站运营、固定资产折旧、税费等因素,我们测算单换电站年运营净利约 40 万元。 1) 换电站建设投资额:包括变压器、线缆、土建、电力施工、设备投入等,合计约 560万元。 2) 换电站运营成本:租金、人工、保养费用合计 55 万元。 3) 电池成本:282kWh 电池储备数 8 个,平均可满足 30-40 辆车日常换电需求,对应电 池购置成本约 300 万元。 换电站固定资产折旧年限假设 10 年,电池折旧年限 5 年,残值率 15%。对应每年换电站 成本约 160 万元。 4) 服务费收入:假设换电服务费 0.3 元/kWh(即剔除电力成本与收入),服务车辆 30 辆,单车日均行驶里程 400 公里,每公里耗电量 1.8kWh,对应实际续航 157 公里, 对应一天理论换电次数 2.6 次,年工作天数 330 天,换电站一年服务费收入合计约 210 万元。 最终考虑所得税,换电站年运营净利 40 万元。

经济性+高补能效率是换电重卡渗透率提升的基础。电动重卡在无补贴条件下全生命周期 使用成本较燃油重卡更低,同时商用车的运行效率与收入呈明显正相关,这与乘用车对 高补能效率的需求有所不同。相对充电重卡平均约 1 小时的补能效率,换电重卡可实现 7-8 分钟完成 0-100%的补能,在换电设施不断完善的趋势下,换电重卡占新能源重卡比 例从 2020 年 23%提升至 2022 年 49%,未来占比有望进一步提升。

2.2. 政策指引天花板,长期电动重卡渗透率有望突破 20%

国家+地方对新能源重卡和重卡换电站补贴政策支持力度大。除了国家层面的新能源汽车 购置补贴和购置税减免政策外,2022 年四川、重庆、山东等地均有发布与换电重卡或重 卡换电站补贴相关的额外政策,如四川直接对换电重卡给予额外每度电 300 元的购置补 贴,重庆、山东、内蒙古、北京、上海等地对投入运营的换电站给予一次性建设补助, 单站补贴最高可达 100 万元,广东、广西则落实前期已建成换电站的补贴支持。

公共领域车辆全面电动化。2023 年 2 月工信部等八部门启动公共领域车辆全面电动化先行区试点工作,要求 2025 年试点领域内市公交、出租、环卫、邮政快递、城市物流配送 领域新能源车比例力争达到 80%,新增公共充电桩(标准桩)与公共领域新能源汽车推 广数量(标准车)比例力争达到 1:1,具体政策按照标准车、标准桩指标执行: 1) 全国各省市自治区及计划单列市分为三类试点区域,区域内所有申报的试点城市目标 2023-2025 年累计推广标准车 10 万、6 万、2 万辆; 2) 12 吨以上纯电动专用车与标准车按 1:6 折算; 3) 换电站与标准桩按总功率/50kW 向下取整折算。

政策潜在利好环卫专用车、区域运输车及载货车。公共领域全面电动化政策中明确对环 卫车 2025 年新能源比例达到 80%提出指引,同时鼓励在短途运输、城建物流以及矿场等 特定场景开展新能源重型货车推广应用。重型环卫/清理作业专用车、区域运输牵引车及 自卸车、各类载货车等有望迎来新的新能源采购潮。 长期电动重卡渗透率有望突破 20%。根据 Kearney,以上领域重卡应用渗透率合计 34%, 其中重型环卫/清理作业专用车(2.1%)由政府采购,具体政策电动化指标落实最为有效, 工地运输车(11.6%)多用于封闭场景、续航要求低,是目前换电重卡推广最优的方向, 该两类重卡在试点区域未来 3 年实现 80%渗透率可能性相对较大,长期看也有望推广至 其它城市;另外,区域运输(8.8%)及公路运输(11.5%)也比较适合电动重卡的推广, 随着区域间及区域内补能基建的进一步完善,我们预计长期区域运输、公路运输电动化 渗透率有望分别达到 30%、50%。在该四大类重卡细分市场实现电动化渗透率假设情况 下,全重卡行业渗透率可接近 20%,若未来充换电设备进一步革新、电池成本下降,预 计重卡行业电动化渗透率可超过 20%。

2.3. 电动重卡市场未来 5 年 CAGR 超 50%,2030 年具有近 10 倍潜在发展空间

经济性带来推广基础,政策指引给予天花板预期,我们预计电动重卡 2022 年市场空间 160 亿元,2027 年超 1200 亿元,CAGR 50%,看 2030 年具有近 10 倍空间。具体建设 及测算结果如下: 1) 重卡行业销量:2023 年重卡行业销量恢复至 80 万辆,而后逐步恢复至稳态年销量约 110 万辆,2030 年 115 万辆; 2) 电动重卡渗透率:2023 年公共领域电动化试点政策开始推行,封闭场景、短途倒运 电动重卡进一步推广,预计换电重卡、充电重卡渗透率分别可达 3%、2%,在经济性 与政策指引下,预计 2027 年换电、充电重卡渗透率可达 15.0%、3.5%,2030 年分别 为 20%、4%。 3) 电动重卡价格:无动力重卡和电池价格当前平均约 70 万元,未来电池成本或有下降 空间,竞争加剧后定价也将更加市场化,预计电动重卡价格逐年下降至 60 万元。

综上, 1) 预计 2022 年电动重卡市场空间约 160 亿元; 2) 2023 年电动重卡销量 4.0 万辆、电动渗透率 5%,对应市场空间 270 亿元/+69%,其 中换电重卡 2.4 万辆/+93%; 3) 2027 年电动重卡销量 20.6 万辆、电动渗透率 19%,5 年 CAGR 55%,对应市场空 间超 1200 亿元,CAGR 51%,其中换电重卡 16.7 万辆,CAGR 68%; 4) 2030 年电动重卡销量 27.6 万辆,电动渗透率 24%,对应市场空间超 1600 亿元,其 中换电重卡 23.0 万辆,较当前市场具有近 10 倍空间。

3. 换电重卡相关公司

3.1. 汉马科技

换电重卡份额连续两年领先的“新势力”,转型决心明确。公司主营重型卡车、专用车业 务,分别由旗下华菱与星马两个子品牌运营。汉马原为安徽地方国有企业,2020 年 7 月 吉利远程成为公司控股股东,公司治理能力与经营效率得到了提升。公司于 2022 年 6 月 通过 2025 年 12 月停止传统燃油车整车生产的议案,明确转型决心,未来将将专注于纯 电动、甲醇动力、混合动力、氢燃料电池等新能源、清洁能源汽车业务。 2017 年汉马实现纯电载货车销量 100 辆,成为较早量产电动重卡的车企之一,2021-2022 年公司分别销售电动重卡超过 1600 辆、3100 辆,并连续两年在换电重卡领域份额排名 第一。2021 年 6 月,汉马科技新能源重卡项目在马鞍山正式开工,预计 2023 年投产, 届时全面升级、正向研发车型有望实现量产。

3.2. 徐工集团

公司主营工程机械业务,新能源重卡属集团体内业务,车型类别相对齐全,包括换电牵 引车、自卸车、搅拌车,拥有符合各地市场需求的产品序列。行业内最早商业化的换电 技术路径为顶吊换电,公司于 2020 年推出首款侧向换电重卡,2022 年公司换电重卡销 量超 2200 辆,排名行业第二。

3.3. 三一重工

公司主营工程机械业务,当前通过自主开发、战略合作在电动化领域针对充换电站、燃 料电池等五大方向布局。2021 年公司新开发 34 款电动产品,上市 20 款,其中包括纯电 搅拌车、纯电自卸车各 4 款。2022 年公司换电重卡销量超 900 辆,排名行业第五,主要 产品为搅拌车、自卸车。

3.4. 宇通重工

公司主营环卫清洁装备、垃圾收转装备的研发、生产、销售,拥有 16 类环卫车辆产品, 具有传统和新能源底盘上装一体化研发能力,一、二线城市全覆盖。公司自 2017 年起开 展新能源环卫装备的研发生产,1H22 上险 622 辆/+1 倍,市占率 30.5%,持续保持行业 第一,同时新能源环卫车辆保有量稳居行业第一。2022 年公司换电重卡销量 180 辆,排 名行业第 12,公共领域车辆全面电动化政策有望进一步推动公司相关产品销售。

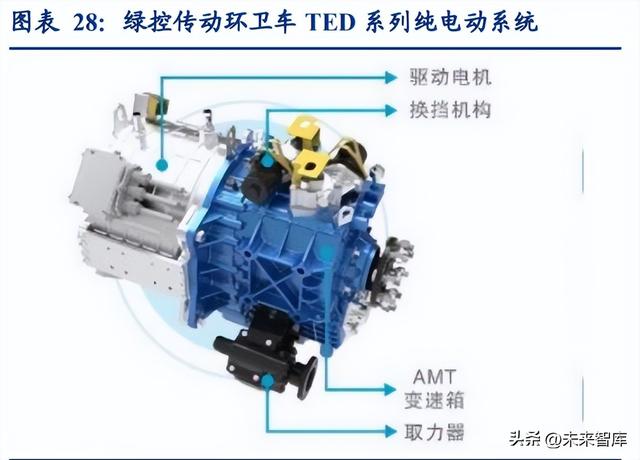

3.5. 绿控传动

重卡电驱动系统领先企业。公司主营新能源商用车电驱动业务,在驱动电机、变速器、 控制系统方面掌握关键技术。目前公司自主研发的电驱动系统可在混动、纯电路线下实 现配套,主要新能源货车客户有三一、徐工、东风、开沃,其中公司在新能源重卡领域 产品国内市占率接近 30%。

3.6. 瀚川智能

绑定核心客户,换电设备业务加速成长。公司原主营汽车电子设备制造,近年在换电设 备领域取得突破发展,2022 年 2 月、5 月分别与换电站运营主体协鑫、吉利签署战略合作协议,4 月与协鑫签订 6.8 亿元换电站销售合同。2022 年 4 月发布定增预案,拟总投 资 7.2 亿建设换电设备生产项目,其中包含新增商用车换电设备 1000 套/年。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

相关参考

欧曼罐车(换电重卡成热潮,带你看看欧曼智蓝换电牵引车的技术实力)

...择方案。术业有专攻,针对新能源重卡领域,福田戴姆勒汽车在自有三电技术的加持之下,通过携手宁德时代等行业头部动力电池组供应商,整合行业领先新能源商用车技术打造了一款全新的换电重卡——欧曼智蓝。

清大电池(燃料电池行业专题报告:重卡、叉车引领未来燃料电池市场)

获取报告请登录未来智库www.vzkoo.com。1、全球进入燃料电池汽车加速布局阶段,我国以商用车为主1.1燃料电池汽车是燃料电池的主要应用早在20世纪60年代,燃料电池就已成功应用于航天飞行领域,后期随着燃料电池技术水平的提...

清大电池(燃料电池行业专题报告:重卡、叉车引领未来燃料电池市场)

获取报告请登录未来智库www.vzkoo.com。1、全球进入燃料电池汽车加速布局阶段,我国以商用车为主1.1燃料电池汽车是燃料电池的主要应用早在20世纪60年代,燃料电池就已成功应用于航天飞行领域,后期随着燃料电池技术水平的提...

汽车电脑板(汽车电子之PCB专题报告:智电驱动,驶向光明未来)

(获取报告请登陆未来智库www.vzkoo.com)1、汽车电子是PCB市场重要需求之一近年来,汽车产业的创新主要集中在汽车电子领域,一方面欧美在环保和安全等相关法规要求的提升推动了汽车电子的装配,另一方面,消费电子的兴起...

汽车电子设备(瀚川智能研究报告:汽车电子设备龙头,切入换电设备)

...“1+N”战略,成长为一站式智能制造解决方案提供商1.1.汽车电子自动化设备商,实施“1+N”战略瀚川智能成立于2007年,是集自动化设备和工业软件一体化的智能制造整体解决方案提供商。公司总部位于苏州,于2019年7月登陆科...

获取报告请登陆未来智库www.vzkoo.com。一、天然气重卡:“经济+环保”将继续推升渗透率关于天然气上游勘探开发和中游储运,我们已在油气装备系列报告之一到四中详细解析,本报告将聚焦于天然气下游应用端,挖掘投资机会...

日野发动机6缸气门怎么调(汽车电子专题报告之保隆科技深度解析)

(获取报告请登陆未来智库www.vzkoo.com)1.公司概况1.1公司简介公司立足于排气系统管件、气门嘴等传统汽车零部件,并向TPMS(胎压监测系统)、传感器、360°环视系统、毫米波雷达等汽车电子产品和轻量化结构件延伸,积极培育...

柳州好品质恒湿箱厂家(新能源汽车换电设备行业研究:渗透率提升,换电站迎来广阔空间)

...持续提升,换电成为解决补能焦虑的重要手段国内新能源汽车产销量及渗透率快速提升。根据中国汽车工业协会数据,2021年全年,国内新能源汽车销量为352.1万辆,同比增长157.5%,其中,纯电动汽车销量为273.4万辆,同比增长173....

插针机(汽车智能装备龙头,瀚川智能:切入换电新赛道,打开第二增长曲线)

(报告出品方/分析师:开源证券任浪李俊逸)1汽车智能装备龙头,驶入换电业务新赛道1.1、专精特新小巨人,聚焦汽车电动化、智能化主航道苏州瀚川智能科技股份有限公司成立于2007年,总部位于苏州,在深圳、赣州和诸暨拥...

未来的汽车作文150字(未来汽车什么样?来看金桥智能网联汽车如何飞驰“新赛道”)

什么是未来汽车的模样?没有方向盘的接驳巴士会自己倒车入库还会自己从车库开出来接驾乘客的“聪明的车”能和其它车、红绿灯甚至周围的路交流的“社交达车”……这些曾经出现在科幻电影中的自动驾驶车辆如今可以穿行...