平安保险投保单(御享财富+盛世金越尊享:中国平安2023年开门红产品测评)

Posted

篇首语:我不知道离别的滋味是这样凄凉,我不知道说声再见要这么坚强。本文由小常识网(cha138.com)小编为大家整理,主要介绍了平安保险投保单(御享财富+盛世金越尊享:中国平安2023年开门红产品测评)相关的知识,希望对你有一定的参考价值。

平安保险投保单(御享财富+盛世金越尊享:中国平安2023年开门红产品测评)

首发:文文大保贝儿

一个能联系上公号主的保险自媒体

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

我真的是怀着非常复杂的心情,写下了今天文章的标题。

想写点儿实话,又怕被中国平安起诉。

很怕因为写了点实实在在的东西,就被人扣上“诋毁”、“诽谤”的帽子。

敢出产品为啥就不敢让人说呢?我不理解。

思前想后,还是写一下吧。

保险行业总是需要一些敢真正说实话的人,那我真的非常希望,这个敢于说实话、说真话的人,就是我。

(ps:本文中产品利益演示配图,均来源于中国平安代理人出具的官方计划书,在此特别感谢我不愿意透露姓名的平安代理人小伙伴)

01

上个星期开始,就陆续有小伙伴拿着中国平安2023年的开门红产品,来问我了。

产品形态怎么样?真实收益如何?是否值得购买?——我想,看这篇文章的你,一定也有同样的疑问。

中国平安2023年的开门红产品,总共有三款。

分别是:盛世金越尊享2023、财富养老23、御享财富2023。

其中,盛世金越尊享2023是增额终身寿险,财富养老23是养老保险,御享财富2023是短期理财险。

下面我们来分别说下这三款产品。

02

盛世金越尊享2023

盛世金越尊享2023是增额终身寿险产品,投保年龄为出生满28天到75周岁,保费支持趸交/3年/5年/10/15/20年交,保障至终身。

关于“增额终身寿险”很多小伙伴应该都不陌生了,本质上来说,这就是一个保障到终身的寿险产品。

增额终身寿的“增额”就意味着,这个产品的现金价值,会以一定速度稳定上涨。

现金价值涨到了多少钱,就意味着我们的保费已经增值到了多少钱,也就意味着我们能拿到多少钱。

在增值过程中,只要有需要,随时都能把现金价值拿出来花。

盛世金越尊享2023的年度有效保额按照3.5%递增,还支持保单贷款、自动垫付和减额交清等增值服务。

产品形态本身,是没什么问题的。

那么,盛世金越尊享2023的收益怎么样?

我们以10岁的隔壁小王为例,按照年交10万,连续交3年来看:

疾病、意外保障678.47万,看着挺多啊是不是?

但是大家注意了,并不是投保后马上就拥有这么多保障的,“最高678.47万”,要在隔壁小王105岁的时候才能实现。

而且中间不能取钱,否则是达不到这么多的。

现金价值变化如下:

隔壁小王20岁时,现金价值36.4万,是已交保费的1.2倍;

40岁时,现金价值72.5万,是已交保费的2.41倍;

50岁时,现金价值102.3万,是已交保费的3.41倍;

持有时间越长,现金价值越高,收益率也越高。

70岁时,现金价值203万,是已交保费的6.76倍,IRR(内部收益率)达到了3.299%。

这个现金价值,如果和市面上同类增额终身寿险相比,不算高;

回本速度方面,盛世金越尊享2023表现也平平;

减保上还有限制,灵活性上也差了一些。

但是,这毕竟是中国平安的产品,为了“中国平安”四个字带给我们的安全感,忍受他的增额终身寿产品的收益低一点,行不行?

我觉得当然行啊,完全没毛病。

03

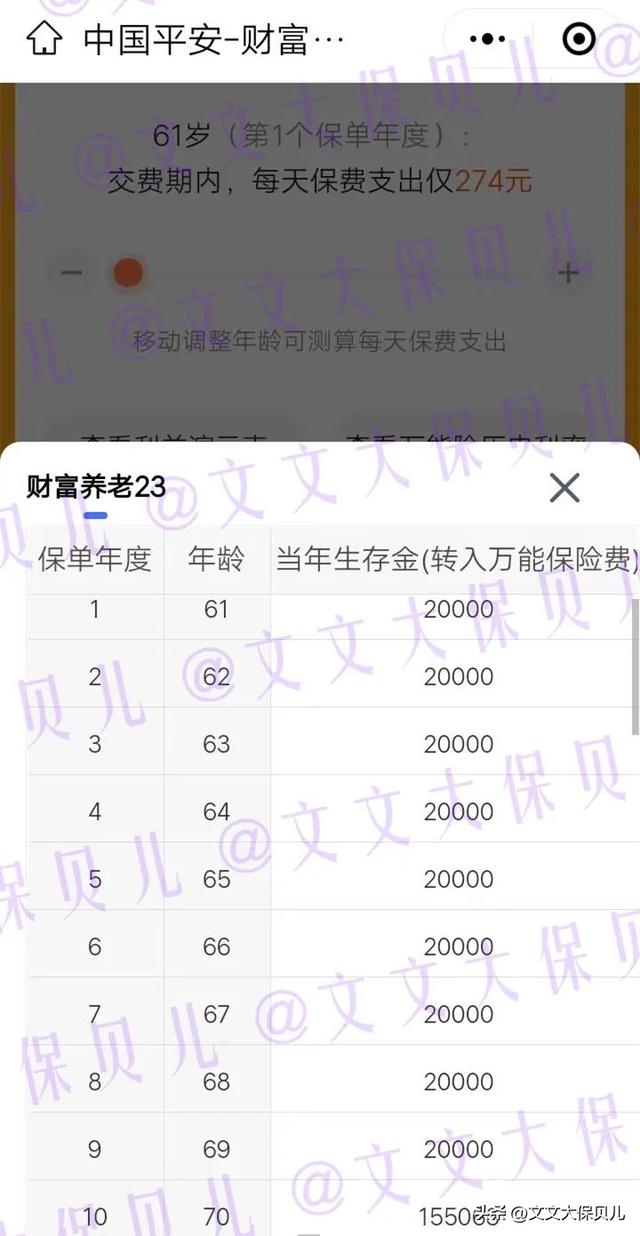

财富养老23

财富养老23则是一款典型的养老保险产品,专门为中老年人设计。

缴费期限上,主要有趸交、3年和5年交,保障期限上,可以选择“保10年”或者“保15年”,养老金开始的领取时间为男性60岁,女性55岁——

从这个保障期限和领取年龄,大家应该可以看出来,这款产品,适合即将退休到80岁的人群投保。

实际上,财富养老23男性的起投年龄就是57岁,女性是52岁,都是接近退休的年龄。

按照缴费期限不同,每年可以领到的养老金也不同:

趸交每年可以领取8%的年交保费,3年交可以领取20%的年交保费,5年交可以领取25%的年交保费。

除了可以领取养老金,财富养老23也有满期保险金和身故责任,在保障届满时,可以一次性的返还满期时合同的基本保额,这一部分就相当于利息了。

同时,也能附加万能账户。

以60岁的隔壁王奶奶为例,按照年交10万,连续交3年,保险期10年来看:

3年交每年领取20%年交保费,那就是10万*20%=2万。

隔壁王奶奶从61岁开始,一直到69岁,每年都能领取2万元年金,合计领取18万元;

等到隔壁王奶奶70岁时,可以一次性领取满期保险金155062.8元。

算下来,60岁-69岁,被保人一共领取了335062.8元,比总保费30万多出了35062.8元。

IRR1.70%,还可以,比让人坑了、买了一堆没用的保健品,强太多啦。

那如果这笔年金不领取的话,放进万能账户里又能继续增值,这样的话收益率又会高出不少。

但是这个产品本身就是给中老年人规划养老金用了,那领了养老金还不花,再存进万能账户,干啥呢?

这不是本末倒置了么?

04

御享财富2023

据说这个是中国平安“开门红”的主推款,既然是主推款,应该很厉害吧?

平安御享财富2023是一款短期理财险产品,保障期间为8年,最高75岁的人也可以投保。

产品形态就是线下年金险非常常见的“短期年金+万能账户”:

年金的钱可以进入账户二次增值,如有自有资金也可以自由放进账户做二次增值。

作为一款“短期年金”,平安御享财富2023的领取是这样的:

第5-7个保单年度开始领取生存保险金,3年交每年领取首年保费的60%,5年缴费则领取首年保费的100%。

保障期满后,也就是保单的第八年,被保人依旧生存,就能获得100%基本保险金额的生存保险金。

这些年金如果不领取,就可以进入万能账户进行复利计息;

但是如果领取了、花掉了,那万能账户里就没有钱了。

这个产品收益怎么样呢?

以30岁的隔壁老王为例,每年存10万,连续存3年:

第5-7年每年领取年金60000元,第8年满期年金153590元,年化收益大约是1.81%。

这个收益吧,咋说呢,跟存银行差不多,比2022年入市炒股买基金强太多了。

起码是正收益啊。

赚的再少也是赚钱,也比亏钱强,强太多了!

05

关于平安的万能账户

当然你会说,这个产品有万能账户啊,目前结算4.8%呢!

确实,确实如此。

不过比较搞笑的是,9月份结算还是4.7%:

10月份就变成4.8%了:

而且再往前看,万能账户不到一年的时间一路从5%往下掉:

很难不让人怀疑,10月份突然结算又变高的这个万能账户,是否肩负着某种神圣的使命?

但愿是我以小人之心度君子之腹了。

但是,我们可以想一想,5年后这个万能账户的结算又会是多少呢?

万能险有一个不成文的“规律”,也是容易出现销售误导的地方:

在刚开始推出来的前几年,它肩负着保险公司出业绩的使命,因此实际结算利率会很高,一般会去到4.5%以上;

然后随着时间推移,万能账户的结算利率慢慢会下降。

而且,平安的这个万能账户的保底可是1.75%,全行业最低啊。

如果你要说,中国平安大公司、有钱、肯定能维持住现在这个万能的结算利率的。

——这两年抄底中国平安股票的人,也是这么想的。

你觉得这个万能账户结算可以一直维持到4.7%,目前来说,真的就是你的一厢情愿啊。

如果万能账户的结算,可以一直稳定在4.7%,持有10年的花,年化大概是2.80%,持有20年是3.8%,持有30年是4.11%,其实很不错了。

但未来4.7%的结算利率,是否能够长期稳定的持续下去,还是昙花一现就迅速下降,那就看你对中国平安未来的信心了。

而且,万能账户的资金进出、日常管理,还都要收费:

本就不多的收益,或许还会因此雪上加霜。

千言万语一句话:

万能险当前诱人的结算利率能持续多久,我们要理性看待,不能抱过高期望。

反正万能账户写进合同里的保底利率,只有1.75%。

06

三款开门红产品怎么选?

想要追求短期理财,财富养老23和平安御享财富2023都可以选择。

不过两者年龄限制不同,前者适合退休后老人投保,后者年轻人也能投。

如果追求长期理财,那么盛世金越尊享2023更适合你,收益稳定,能够实现长期增值,后期收益更高。

市面上有比他们更好的保险产品吗?

这个我没办法说,说多了可能下个被起诉的就是我了。

只能说,单就收益来说,市面上确实是有比盛世金越尊享2023、御享财富2023、财富养老23更好的选择。

有就是有,这个我没办法说没有。

但“收益”不应该是我们选择一款产品的唯一标准。

(狗头保命啊,千万不要起诉我啊,我的平安爸爸,求你了)

我只是觉得,保险产品不是“非黑即白”的,也没有“最好”、“最差”的说法,适合自己才是最重要的。

我知道很多朋友,就只认识两家保险公司,一家是中国平安,一家是中国人寿。

其他的保险公司,他也没听说过,他也不放心。

那这样的话,要不你就买中国平安的保险产品好了,真的也没啥。

买保险就是为了让自己安心,没必要因为别人说什么就动摇、改变自己的想法。

如果你买了一个保险产品,只是因为听别人说,产品不错,买回去之后每天提心吊胆的,怕保险公司倒闭、怕保险公司破产、怕保险公司不给钱......

让你不放心的保险,那就别买了,没必要天天让自己紧张兮兮的,真的。

买保险,就是要买个让你真的觉得放心、安心的产品,这个是最重要的。

至于收益相比其他产品来说,确实是低了一点——可是,你得到了“中国平安”四个大字给你的安全感啊,还不值得这点子收益了?

做人呐,不能既要、又要、还要。

你说对不对?

相关参考

涉外申请商标(全国首单马德里商标国际注册申请费用补偿保险赔付落地宁波)

...商标国际注册申请费用补偿保险完成首单赔付。承保机构中国平安财产保险股份有限公司宁波分公司现场向投保企业浙江一舟电子科技股份有限公司(以下简称“一舟股份”)支付赔付金额6268元。这也是全国首单涉外商标申请...

海运货物保险(「货运险投保操作」海运保险是用HBL,还是MBL来投保?)

搜索关键词:投保操作,货运投保,海运投保操作,MBL,HBL,船东单,货代单最近很多客户都问同样一个问题:海运保险是用HBL,还是MBL来投保?首先来普及下这两者的含义和区别:含义:MBL:MasterBillofLading俗称船东提单(这是船...

海运货物保险(「货运险投保操作」海运保险是用HBL,还是MBL来投保?)

搜索关键词:投保操作,货运投保,海运投保操作,MBL,HBL,船东单,货代单最近很多客户都问同样一个问题:海运保险是用HBL,还是MBL来投保?首先来普及下这两者的含义和区别:含义:MBL:MasterBillofLading俗称船东提单(这是船...

投资理财保险(投连险、万能险、分红险差别很大,尤其在三个方面,购买前要弄清)

...到预期。之所以会出现这样的情况,很大一部分原因来自投保人自身专业知识的不足。比如,能产生理财收益的保险有投连险、万能险、分红险,而能把它们分清楚的投保人却不多。不少人在选购产品时,完全是凭感觉和销售人...

源丰零件箱(案例解析:买了职工保险,理赔时发现带病投保,保险应该理赔吗?)

...关心的内容。本次分享的这个理赔案例也是很典型,就是投保人通过公司买保险,买保险前患有职业病,后面发生了工伤,那么保险到底要不要理赔?下面我们就详细聊聊这个案例,希望你能从这个案件中学到知识。 一、案件...

源丰零件箱(案例解析:买了职工保险,理赔时发现带病投保,保险应该理赔吗?)

...关心的内容。本次分享的这个理赔案例也是很典型,就是投保人通过公司买保险,买保险前患有职业病,后面发生了工伤,那么保险到底要不要理赔?下面我们就详细聊聊这个案例,希望你能从这个案件中学到知识。 一、案件...

平安保险电脑包(6年前承保的电脑有关保单,平安财险赔了6800万元)

因为6年前的国内特定合同贸易信用保险有关的保单,中国平安财产保险股份有限公司赔了将近6800万元。这是怎么回事呢?保单事关电脑设备融资租赁业务胖子寻保了解的这么一个事。浙江杭钢融资租赁有限公司(即“杭钢融资...

牙齿保险(金晖:能带病投保,还稳赚不赔的保险——看牙必备,牙齿保险)

...疯狂安利……你绝对不会想到,牙齿问题居然是可以带病投保的!发现有问题了,想洗牙、拔牙、补牙、种牙……再买齿科保险,去口腔诊所治疗,稳赚不赔。01我妈看牙经过她有一颗牙之前已补过两次,最近又脱了,形成一个...

牙齿保险(金晖:能带病投保,还稳赚不赔的保险——看牙必备,牙齿保险)

...疯狂安利……你绝对不会想到,牙齿问题居然是可以带病投保的!发现有问题了,想洗牙、拔牙、补牙、种牙……再买齿科保险,去口腔诊所治疗,稳赚不赔。01我妈看牙经过她有一颗牙之前已补过两次,最近又脱了,形成一个...

永达理保险经纪公司(因未向保险公司提供真实投保信息,永达理保险经纪北京分公司合计被罚3万元)

...,北京银保监局发布罚单显示,因未向保险公司提供真实投保信息,北京银保监局责令永达理保险经纪有限公司北京分公司改正,予以警告、罚款1万元的行政处罚。同时对公司直接负责的主管人员张嘉民和对公司上述违法行为...