热压成型模具用什么钢(本钢转债:高YTM或可弥补低股性,建议申购)

Posted

篇首语:知识象烛光,能照亮一个人,也能照亮无数人。本文由小常识网(cha138.com)小编为大家整理,主要介绍了热压成型模具用什么钢(本钢转债:高YTM或可弥补低股性,建议申购)相关的知识,希望对你有一定的参考价值。

热压成型模具用什么钢(本钢转债:高YTM或可弥补低股性,建议申购)

摘要

本钢板材拟发行68亿元可转债,扣除发行费用后全部用于高牌号高磁感无取向硅钢工程项目、炼钢厂8号铸机工程项目、炼铁厂5号高炉产能置换工程项目、特钢电炉升级改造工程项目、CCPP发电工程项目、炼钢厂4号-6号转炉环保改造工程项目,以及偿还银行贷款。

强周期的东北老牌钢企。公司位于辽宁本溪,是隶属于辽宁省国资委的老牌钢企,产品以普钢中的板材为主,有热轧与冷轧两大类产品,近三年无新增产能。过去几年随钢铁行业的供给侧改革、钢价回升,公司从2016年开始盈利、到2017年利润达到高点,之后由于成本端铁矿石价格的上升、利润规模回落,同整个行业一起波动,但由于公司地处东北、成本偏高而钢价偏低,因此盈利能力低于南方钢企。未来钢价难遇供给侧改革的大机会而现大涨行情,多以库存扰动的阶段性波动为主;成本端铁矿石供给在外、价格存在一定不确定性,未来公司盈利仍将存在较大波动性。

估值处于上市以来中等位置。从估值来看,公司最新收盘价对应PE(TTM)为26.9X,估值处于上市以来的中等位置,同行业可比公司宝钢股份PE(TTM)9.1X,鞍钢股份PE(TTM)14.5X,首钢股份PE(TTM)20.6X,与同行业相比公司估值处于较高位置。

债底保护较强、下修空间小。本钢转债补偿利率略高于市场平均设置,转股价修正条款(10/20,85%)较为宽松,虽显示出公司的下修意愿,但从当前转股价等于最新每股净资产的设定来看,未来下修空间不大,也因此转债当前平价仅为62元。在本文假设下纯债价值为103.21元、YTM为4.41%,债底保护较强。

综合考虑本次转债条款、正股股价与基本面,建议可以申购本期转债。本次转债债项评级AAA、发行日平价63.62元,当前市场中可比标的凌钢(最新收盘价为101.80元,纯债溢价率11.55%)、20华菱EB(最新收盘价为101.6元,纯债溢价率3.46%)、19新钢EB(最新收盘价为101.75元,纯债溢价率-0.95%)、17宝武EB(最新收盘价为102.70元,纯债溢价率-0.22%),预计本次转债上市首日价格在103~105元之间;本次转债仅设置网上,假设原股东优先配售60%,则留给公众投资者的额度为27.2亿元,进一步假设网上500万户申购,则中签率在0.054%左右,建议一级市场可以申购。

风险提示:钢价大幅下滑,铁矿石价格大幅上行。

正文

一、正股基本面

地方国资委控制的国有企业。截至2020年6月,公司第一大股东与控股股东为本溪钢铁(集团)有限责任公司、持股61.95%;间接控股股东为本钢集团,通过持有本溪钢铁(集团)85.33%股份达到间接持有效果;实际控制人为辽宁省国资委,通过持有本钢集团80%股份达到实际控制效果。质押方面,公司股权质押总量为71254.5万股,占总股本20.5%。

公司为国有控股的集炼铁、炼钢、轧钢等为一体的特大型钢铁联合企业。公司主要从事钢铁产品相关的生产销售业务,主要产品包括热轧板、冷轧板、特钢材等。公司持续引入世界先进装备技术,对钢铁主业实施装备升级改造,目前公司已形成了近110个系列、300多个牌号,上千个规格的产品系列,高附加值和高技术含量产品比例达到80%以上,主导产品包括汽车高强钢、热成形钢、汽车表面板、家电板、石油管线钢、集装箱板、船板等。到2019年末,本钢板材生铁产能1034万吨、粗钢产能1280万吨,“供给侧改革”以来均未增长,板材为主、冷轧板与热轧板各占一半。

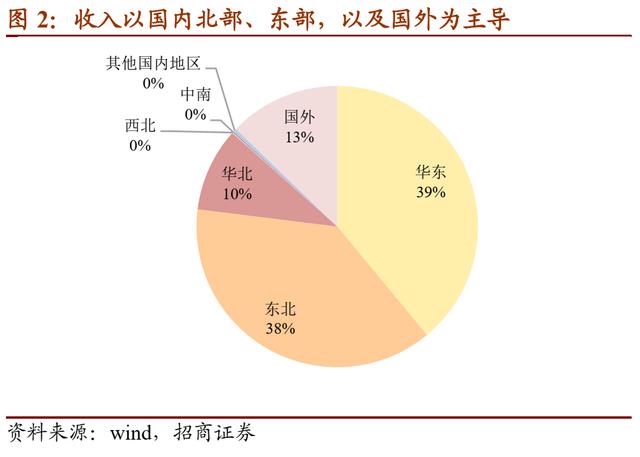

收入稳步提升。2019年公司收入527.41亿元,自2015年以来、由于供给侧改革过后钢价的增长、收入也持续增长。分产品量来看,2019年公司分产品销量中,冷轧板553.22万吨、热轧板692.28万吨。分地区来看,公司产品在华东、东北地区收入占比极高,其次是国外、华北地区,而其余地区占比均不足1%。

毛利率走势受行业周期影响,同时由于偏高的成本低于同行业。历史走势来看,2015年之前钢铁行业产能过剩叠加经济下行,钢价到2015年跌至底部,行业毛利率也跌至底部;2016年初启动供给侧改革、关停落后产能,同时2017年打击地条钢,极大地改善行业供需关系、钢价上行,毛利率也随之提升,行业毛利率周期性较强。2016年后公司毛利率一直低于行业平均水准,并在2019年降至6.69%,一方面公司内部4座高炉检修,另一方面也因公司地处东北、钢价相对低而成本相对高。

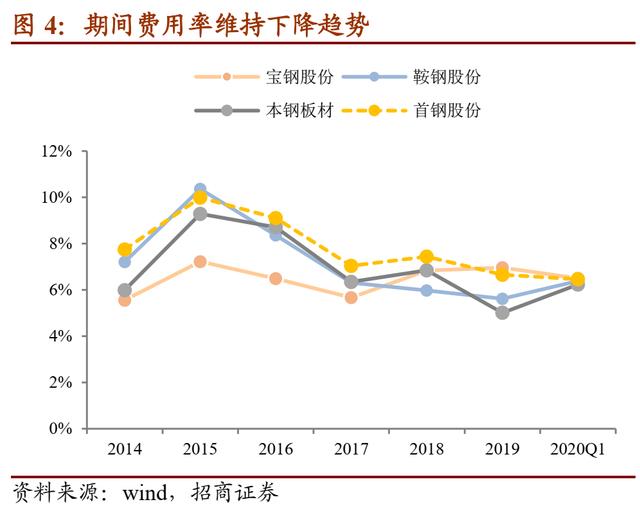

期间费用率处于行业平均水准。自2015年后,由于钢价的上行、公司期间费用率一直维持在相对稳定的下降趋势,保持在行业平均水准,但也有所波动,可归因于公司利息支出增加以及海外业务汇兑损益。

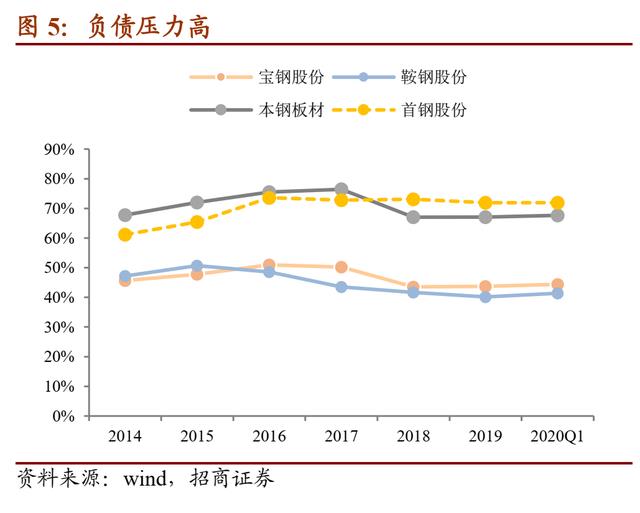

负债压力大,制约未来负债扩张能力。2020年一季度末公司资产负债率为67.05%,且常年一直保持着高于同业的负债水平,过高的负债率会对公司未来造血能力以及进一步扩张造成影响。

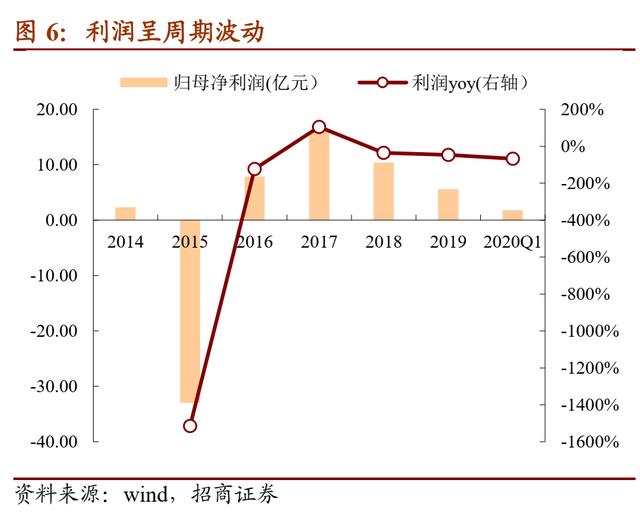

利润随行业呈现周期性波动。2019年公司实现归母净利润5.56亿元,比2018年将近折半,2019年虽然钢价波动并未大幅下跌,但由于巴西淡水河谷矿难影响铁矿石边际供给、造成铁矿石价格的大幅上行,公司利润也随行业下行,总体上波动较大。

成本端铁矿石、产品端钢价都存在较大波动性,导致企业盈利产生周期波动。钢铁产品端方面,公司产品主要为国内市场定价,主要由供需两端决定、但也受库存影响,供需的边际变化会对价格产生较大的影响,如2015年以来供给侧改革对供给的压缩以及经济的回暖带动需求的边际回升,导致钢价呈现单边上涨形态。当前供给端再难有如此大的政策干扰,以电炉钢开关、高炉检修等事件作为边际供给影响,带来阶段性波动;需求端在当前稳经济的背景下也较难出现断崖式下跌,未来钢价仍以震荡波动为主。而成本端的铁矿石当前供给在外、由海外定价,因此受海外供给影响较大,2019年年初的矿难事件导致矿价在19年出现单边上行的走势,大幅拉窄钢矿价差,导致企业利润大幅下降。

另一方面,供给侧改革之后钢铁产能再难新增,扩张也只能通过并购的方式进行,而在当前钢价波动的背景下并购的投资回报率存有较大的不确定性,钢企在当前的环境下保持盈利已属不易,在产量方面也难有增长。

二、转债募投项目分析

本次可转债发行规模为68亿元,扣除发行费用后全部用于高牌号高磁感无取向硅钢工程项目、炼钢厂8号铸机工程项目、炼铁厂5号高炉产能置换工程项目、特钢电炉升级改造工程项目、CCPP发电工程项目、炼钢厂4号-6号转炉环保改造工程项目、以及偿还银行贷款。

1)高牌号高磁感无取向硅钢工程项目。本项目将新建一条年产31万吨的高牌号高磁感无取向硅钢生产线,以满足下游汽车、家电、微电机等行业客户对高磁感、高牌号无取向硅钢日常增长的需求。

2)炼钢厂8号铸机工程项目。本项目计划建设一条1900mm单流宽板坯连铸机及其配套设施,主要生产汽车表面板、汽车用电锁锌基板、高表面等级酸洗板、含磷高强、高级别管线、热压成型钢、高级别车轮钢、冷轧三代高强钢等高附加值产品。本项目建成后,炼钢厂转炉、精炼、连铸工序总体能力平衡,与前部炼铁工序相匹配,同时满足后部热轧工序的需求。

3)炼铁厂5号高炉产能置换工程项目。本项目计划新建一座容积为2,580.00m3高炉及其配套公辅设施,用以置换正在超龄服役的现有容积为2,600.00m3的5号高炉及其附属设施。本项目实施完毕后,公司5号高炉的产能从216.7万吨/年减至215万吨/年,本次产能置换属于减量置换,不涉及新增炼铁产能。

4)特钢电炉升级改造工程项目。本项目计划在特钢厂区新建89吨电炉1座(生产合金钢)及配套设施、新建70吨电炉1座(生产合金钢)及配套设施。预计本次改造后,本钢板材特钢厂可生产CrNiMo类高性能齿轮渗碳钢、轴承钢、铁路机车用钢、不锈钢等高附加值合金钢产品;同时,电炉工序能耗指标达到国内先进水平,污染物排放指标达到国家环保标准要求。

5)CCPP发电工程项目。本项目将新建一套以炼铁生产过程中产生的高炉煤气为燃料的燃气蒸汽联合循环发电机组(Combined-Cycle-Power-Plant,CCPP),机组总装机容量180MW,其中燃气轮机组发电装机容量110MW,汽轮发电机组装机容量70MW。同时,建设循环水泵房、高炉煤气柜等配套设施。本项目通过提高本钢板材煤气资源综合利用效率,增加公司自发电量,降低公司用电成本。

6)炼钢厂4号-6号转炉环保改造工程项目。本项目拟对本钢板材炼钢厂对4号、5号和6号转炉的除尘系统、汽化冷区系统、水系统等附属设施进行环保改造,以达到其与生产设施匹配和节能环保的目标。本项目为纯环保类项目,不涉及新增钢铁产能。

三、可转债投资价值分析

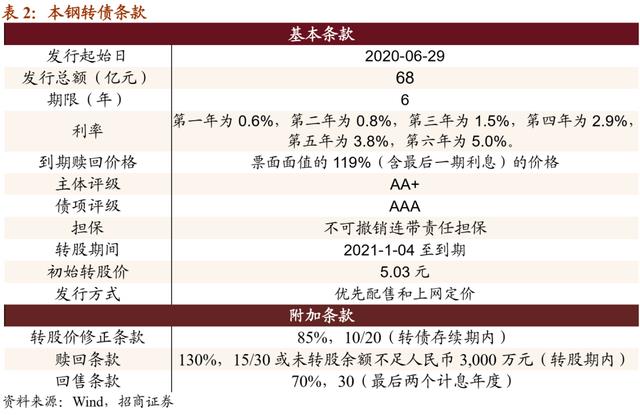

公司本期可转债发行规模为68亿元,发行期限6年。初始转股价为5.03元,按初始转股价计算,共可转换为13.52亿股本钢板材A股股票。转债全部转股对公司A股总股本的稀释率为34.88%,对流通股(非限售)的稀释率为38.90%,对流通股稀释率较高。转股期从2021年1月4日起至可转债到期日(2026年6月28日)结束

利率条款来看,可转债6年票面利率分别为0.6%、0.8%、1.5%、2.9%、3.8%、5.0%,比近期发行转债的平均票面利率水平偏高;到期赎回价格为119元,补偿利率也远高于市场平均水平。

信用评级来看,中诚信对主体与债项分别给予AA+、AAA的评级。增信方面,本次可转债为不可撤销连带责任担保。

就转债的附加条款来看,各项条款均中规中矩,1)转股价修正条款(10/20,85%)较当前市场常规条款设置较为宽松;2)有条件赎回条款为(15/30,130%);3)回售条款(30,70%),赎回与下修条款属于常规设置。

综合来看,公司本次发行补偿利率均高于行业平均,附加条款中转股价修正条款设置时间更短。公司发行公告日收盘价为3.21元,对应平价为63.82元。本次发行的本钢转债评级为AAA、期限为6年、6月23日6年期AAA级中债企业债YTM为3.8424%、中证公司债YTM为3.8417%,综合以上本文取YTM为3.84%,测算转债纯债价值为103.21元,债底保护较强;到期收益率为4.41%,高于同期限国债收益率。

四、投资建议

强周期的东北老牌钢企。公司位于辽宁本溪,是隶属于辽宁省国资委的老牌钢企,产品以普钢中的板材为主,有热轧与冷轧两大类产品,近三年无新增产能。过去几年随钢铁行业的供给侧改革、钢价回升,公司从2016年开始盈利、到2017年利润达到高点,之后由于成本端铁矿石价格的上升、利润规模回落,同整个行业一起波动,但由于公司地处东北、成本偏高而钢价偏低,因此盈利能力低于南方钢企。未来钢价难遇供给侧改革的大机会而现大涨行情,多以库存扰动的阶段性波动为主;成本端铁矿石供给在外、价格存在一定不确定性,未来公司盈利仍将存在较大波动性。

估值处于上市以来中等位置。从估值来看,公司最新收盘价对应PE(TTM)为26.9X,估值处于上市以来的中等位置,同行业可比公司宝钢股份PE(TTM)9.1X,鞍钢股份PE(TTM)14.5X,首钢股份PE(TTM)20.6X,与同行业相比公司估值处于较高位置。

债底保护较强、下修空间小。本钢转债补偿利率略高于市场平均设置,转股价修正条款(10/20,85%)较为宽松,虽显示出公司的下修意愿,但从当前转股价等于最新每股净资产的设定来看,未来下修空间不大,也因此转债当前平价仅为62元。在本文假设下纯债价值为103.21元、YTM为4.41%,债底保护较强。

综合考虑本次转债条款、正股股价与基本面,建议可以申购本期转债。本次转债债项评级AAA、发行日平价63.62元,当前市场中可比标的凌钢(最新收盘价为101.80元,纯债溢价率11.55%)、20华菱EB(最新收盘价为101.6元,纯债溢价率3.46%)、19新钢EB(最新收盘价为101.75元,纯债溢价率-0.95%)、17宝武EB(最新收盘价为102.70元,纯债溢价率-0.22%),预计本次转债上市首日价格在103~105元之间;本次转债仅设置网上,假设原股东优先配售60%,则留给公众投资者的额度为27.2亿元,进一步假设网上500万户申购,则中签率在0.054%左右,建议一级市场可以申购。

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

相关参考

报告摘要事件:瑞鹄转债(127065.SZ)于2022年6月22日开始网上申购:总发行规模为4.40亿元,扣除发行费用后的募集资金净额用于新能源汽车轻量化车身及关键零部件精密成形装备智能制造工厂建设项目(一期)。当前债底估值为7...

...钢厂重要研发方向。近期,宝钢、首钢、鞍钢等钢企汽车用钢研发又有新突破!宝钢超高强冷镦钢新品助力新能源汽车更轻更强近日,宝钢线材产销研团队与国内某用户共同开发的14.9级超高强耐延迟断裂紧固件新品,供国际新...

油循环模温机(油循环环恒温机模温机,热压成型温控机,模具油加热器,自动恒温机)

南京科洛德精机广泛使用的行业是注塑工业,随着工业的发展,用户对制品质量和强度以及亮度的要求日渐趋高,很多塑胶件都添加加强的玻璃纤维,或者强度非常高的PC料,而制品的亮度也越来越多的人关注,而由于热固性工程...

油循环模温机(油循环环恒温机模温机,热压成型温控机,模具油加热器,自动恒温机)

南京科洛德精机广泛使用的行业是注塑工业,随着工业的发展,用户对制品质量和强度以及亮度的要求日渐趋高,很多塑胶件都添加加强的玻璃纤维,或者强度非常高的PC料,而制品的亮度也越来越多的人关注,而由于热固性工程...

智能化碳纤维热压成型加热温度控制机,包括加热系统和冷却系统,碳纤维热压成型加热的模具,之后连接电源并打开控制面板,首先加热系统开始工作,电加热器将导热油加热,然后通过出循环泵到达碳纤维热压成型加热的模...

智能化碳纤维热压成型加热温度控制机,包括加热系统和冷却系统,碳纤维热压成型加热的模具,之后连接电源并打开控制面板,首先加热系统开始工作,电加热器将导热油加热,然后通过出循环泵到达碳纤维热压成型加热的模...

智能化碳纤维热压成型加热温度控制机,包括加热系统和冷却系统,碳纤维热压成型加热的模具,之后连接电源并打开控制面板,首先加热系统开始工作,电加热器将导热油加热,然后通过出循环泵到达碳纤维热压成型加热的模...

智能化碳纤维热压成型加热温度控制机,包括加热系统和冷却系统,碳纤维热压成型加热的模具,之后连接电源并打开控制面板,首先加热系统开始工作,电加热器将导热油加热,然后通过出循环泵到达碳纤维热压成型加热的模...

爱迪处理设备(精密压铸件标的,建议积极申购——爱迪转债申购价值分析)

...“爱柯迪”)发布公告,将于2022年9月23日发行15.7亿元可转债,此次募集资金扣除发行费用后将用于爱柯迪智能制造科技产业园项目(15.7亿元)。以下我们对爱迪转债的申购价值进行简要分析,以供当前纯债价值估值为91.96元,Y...

爱迪处理设备(精密压铸件标的,建议积极申购——爱迪转债申购价值分析)

...“爱柯迪”)发布公告,将于2022年9月23日发行15.7亿元可转债,此次募集资金扣除发行费用后将用于爱柯迪智能制造科技产业园项目(15.7亿元)。以下我们对爱迪转债的申购价值进行简要分析,以供当前纯债价值估值为91.96元,Y...