液压缸降价(威博液压业绩增长超50%,还有产能扩大预期,能否成为牛股?)

Posted

篇首语:真者,精诚之至也,不精不诚,不能动人。本文由小常识网(cha138.com)小编为大家整理,主要介绍了液压缸降价(威博液压业绩增长超50%,还有产能扩大预期,能否成为牛股?)相关的知识,希望对你有一定的参考价值。

液压缸降价(威博液压业绩增长超50%,还有产能扩大预期,能否成为牛股?)

威博液压获得北交所发行批文,将在周三申购。这意味着北交所注册制第一股即将诞生,威博液压届时其将成为第83家北交所公司。作为北交所注册制下第一股,威博液压成功注册,标志着北交所真正进入了注册制时代。

注册制的代价也显而易见,其一是公司发行价格9.68元,比发行底价8元贵了一块多,券商和上市公司多收了三五斗。可以预见,以后北交所新股也会越发越高,直到破发出现。最近科创板和创业板新股在注册制大旗下,价格越来越高,接连破发。注册制与高价发行弄成了同义词,穿上了连裆裤。这可能有理解问题,是对注册制的曲解。因为目前新股发行供给端还实行行政管控,IPO排队大军绵延不绝。供给端没放开,发行端放开不管就必然出问题。正确做法是,新股供给端、发行端慢慢放开,不能一下子不管,任由券商和上市公司高价发行。任何改革,都不要太过分,还是应当善待投资者。

其二是私募被撵走,易方达、华夏基金等4家公募拿走近半份额。这可能是以后的北交所战投常态。新股发行战投给公募基金,公募基金通过新股配售这种低级方式与投资者争利,有点太掉价。有本事,北交所二级市场买去,可公募基金大都没有买北交所股票。不过,这个也没法评说,新股战投愿意给谁随便,反正散户通过战投也拿不到。

2017年4月,威博液压在新三板挂牌,2021年6月7日调入创新层。之前我曾经写过一文,介绍威博液压基本面,今天只分析公司产能、估值。

一、产能扩大预期:募投项目属于二期项目

威博液压现有业务产品及业务规模为年产 80 万套液压动力单元,其核心部件之一为新能源电 机,分两期建设,一期建成后可达年产 50 万套液压动力单元的生产规模,二期建成后可达年产 30 万套液压动力单元、20 万套齿轮泵(10 万套内啮合齿轮泵及 10 万套外啮合齿轮泵)的生产规模。 目前一期项目已建成,各类环保治理设施与主体工程已同步建成并投入运行,运行基本稳定,并已 完成自主验收。 二期项目年产 30 万套液压动力单元、20 万套齿轮泵项目为在建项目,也是公司本次发行募集 资金投资项目,目前已取得环评批复手续。

发行人于 2020 年 12 月 17 日收到淮安经济技术开发区财政局拨付的 3,093.00 万元政府补助, 备注为“威博液压获批技术改造专项 2020 年(第二批)中央预算内投”,对应发行人高端液压泵阀研 发及产业化项目,该项目建设目标为年产 80 万套动力单元、20 万套齿轮泵的生产规模。项目分两 期建设,一期建成后可达年产 50 万套动力单元的生产规模,二期建成后可增加年产 30 万套动力单 元、20 万套齿轮泵的生产规模,募投项目属于其中的二期项目。

随着销售收入逐步扩大,报告期内,公司增加固定资产投资规模,液压动力单元产能及 产量稳步提升。2018 年度至 2020 年度,产能由 249,600 台/年增长至 374,400 台/年,产量由 243,227 台/年增长至 336,134 台/年。此外,公司采用“以销定产”的销售模式,因此产能利 用率与产销率均保持较高水平。

截至 2021 年 6 月末,公司在建工程账面价值为 2,257.58 万元,主要为正在建设中的液压动力单元及高端液压泵阀项目厂房工程。报告期内,为扩充产能,公司新建 1 号及 2 号厂房,购置生产所需机器设备,使得固定资产账面价值持续增加。

智能装备高端液压泵阀研发及产业化项目。项目规划为建设 4 栋厂房、2 栋研发办公楼,配套购置机器设备,形成年产 80 万套动力单元、 20 万套齿轮泵的生产规模(项目分两期建设,一期建成后可达年产 50 万套动力单元的生产规模, 二期建成后可增加年产 30 万套动力单元、20 万套齿轮泵的生产规模)。

截至 2021 年 6 月 30 日, 已建成 1 号、2 号厂房并投入使用,配套齿轮泵、阀及阀块生产线及 8 条动力单元组装生产线投入 使用,形成一期 50 万套动力单元产能的规模,另有 3 号厂房、1 号研发办公楼正在建设中,4 号厂 房、2 号研发办公楼在规划建设中。

公司募投项目计划总投资为 16,000 万元,其中,拟用公开发行股票募集资金 14,000 万元,自筹资 金 2,000 万元。若本次发行股票的实际募集资金少于计划募集资金,募集资金按 30 万套高端装备智能电液动力系统建设项目、20 万套齿轮泵建设项目、补充流动资金的顺序投入使用。

30 万套高端装备智能电液动力系统建设项目: 项目依托现有自建 1 号和 2 号厂房,建筑面积分别为 9,414.60 平方米、11,212.50 平方米。采用 卧式加工中心、立式加工中心、数控车床、挤压成型线、组装线等设备生产阀、阀块、齿轮泵等零 部件,再经组装即为智能装备高端数字泵阀部件。本项目建成后,将形成 30 万套/年的生产规模, 部件可用于仓储物流、高空作业平台、工程机械等领域。

20 万套齿轮泵建设项目于新建的 3 号厂房内实施,发行人已于 2021 年 8 月取得《建 设工程施工许可证》,目前正在建设过程中。本次发行拟实施的募投项目预计建设期均为 18 个月, 其中,30 万套高端装备智能电液动力系统建设项目试生产开始时间为建设期第 12 个月,20 万套齿 轮泵建设项目试生产开始时间为建设期第 12 个月。

发行人在建的 3 号厂房已取得《不动产权证》、《建设工程规划许可证》等现阶段必要的许可建 设批复。新增 3 号房产的面积为 10,070 ㎡,未来用于 20 万套齿轮泵包括 10 万套内啮合齿轮泵以及 10 万套外啮合齿轮泵的生产。

公司募投项目投产后,年均新增营业收入 36,000 万元,年均新增固定资产折旧 921.49 万元,年均新增利润总额 4,920 万元。

二、在国内电动叉车领域市场占有率4成

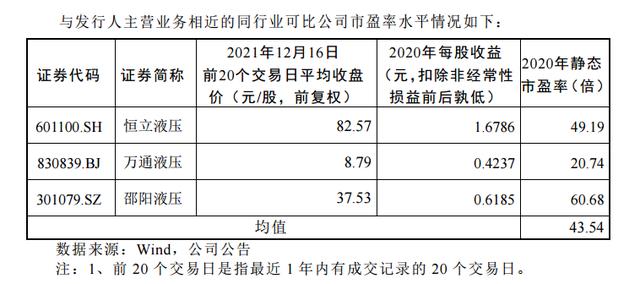

产品类型方面,国内上市公司中,尚没有专业生产各类液压动力单元产品的上市公司。威博液压从事中小型液压动力单元的生产及销售,产品主要应用于仓储物流领域。同行业上市公司包括恒立液压、邵阳液压及万通液压等,公司与同行业上市公司主营产品均属于液压元件,但各自所生产的产品类型、集成化程度及下游领域均有所不同。

其中,恒立液压作为液压行业的龙头企业,产品从液压油缸制造发展成为涵盖高压油缸、高压柱塞泵、液压阀、液压系统等液压元件及液压系统,主要应用于工程机械领域。万通液压主要产品为液压油缸,主要应用于农业机械领域。邵阳液压主要产品为液压柱塞泵、液压油缸及液压系统,主要应用于工程机械领域。

客户结构方面,威博液压主要客户为诺力股份、杭叉集团等上市公司/公众公司叉车、高空作业平 台等产品;恒立液压主要客户为三一重工、柳州柳工和徐州徐工等挖掘机类工程机械类企业;万通液压主要客户为宏昌专用车、中集集团、兖矿东华等工程车辆及煤炭采掘产品;邵阳液压主要客户为山河智能装备股份有限公司、南水北调中线干线工程建设管理局、三一帕尔菲格特种车辆装备有限公司等工程装备、特种装备产品等。

下游领域方面,威博液压产品主要运用于仓储物流领域、机械专用领域;恒立液压的产品下游应用 机械包括以挖掘机为代表的行走机械、以盾构机为代表的地下掘进设备、以船舶、港口机械为代表 的海工海事机械、以高空作业平台为代表的特种车辆、以及风电太阳能等行业与领域;万通液压的液压缸、汽车弹簧等产品主要运用于汽车、煤矿、石油、工程机械、军工等行业;邵阳液压产品广 泛应用于工程机械、冶金、机床、水电、风电、阀门、军工、船舶、新能源等行业。

2018至2020年,威博液压的产品在国内电动叉车领域的市场占有率分别为34.89%、42.04%和40.91%。即每卖出10台电动叉车,就有4台搭载的是威博液压的液压动力单元。

三、威博液压上市有翻倍潜力

公司所属行业为“通用设备制造业”(行业代码:“C34”)。行业最近一个月平均静态市盈率为 39.56 倍。同行业可比公司 2020 年静态市盈率均值为 43.54 倍。

在北交所上市的万通液压三季报业绩下滑18%,目前总市值9.9亿,静态市盈率16倍,动态市盈率23倍。大龙头恒立液压总市值1101亿,静态市盈率49倍,动态市盈率40倍。邵阳液压刚在创业板上市,凭借宁德时代概念股价大涨后回落,总市值27亿,估值46倍。

威博液压本次发行价格 9.68 元/股,对应未行使超额配售选择权时,发行人对应的 2020 年扣除非经常性损益前后孰低净利润 摊薄后市盈率为 18.59 倍。若全额行使超额配售选择权,公司拟向不特 定合格投资者公开发行股票不低于 9,750,000 股(含本数),发行后总股本4875万股,发行后总市值4.719亿。

威博液压11月17日披露的前三季度报告显示,今年前9月公司实现营收2.3亿元,净利润3111万元,已经超过去年全年。招股书显示,报告期内(2018-2021年上半年)威博液压实现营业收入分别约为1.68亿元、1.8亿元、2.18亿元以及1.51亿元;对应实现归属净利润分别约为1792.77万元、2049.4万元、2654.04万元以及1955.89万元。

按照三季报简单计算,公司2021全年业绩4148万。公司刚发布了2021年业绩预告,预计2021年1-12月净利润盈利4,000万元至4,500万元,同比上年增长50.71%至69.55%。预计2021年1-12月扣除非经常性损益后的净利润盈利3,600万元至4,000万元,同比上年增长45.64%至61.83%。预计2021年1-12月营业收入30,000万元至35,000万元,同比上年增长37.51%至60.43%。业绩变动原因:2021年度公司经营业绩和财务状况良好。

按照三季报计算,威博液压动态市盈率11.37倍。按照业绩预告中值4250万计算,动态市盈率为11.1倍。公司总市值较小,4.719亿,具有部分壳价值。同时公司三季报业绩大增,今年业绩可期,公司已经发布明确业绩增长预告。公司产能扩大,明年业绩也会增长,2023年募投项目投产,也会增厚业绩。同时公司在细分领域有优势,仓储物流领域还会高增长。

综上,威博液压估值应超过同处北交所的万通液压。目前北交所不断下跌,但平均估值仍有30多倍。即使按照万通液压的动态23倍估值,威博液压上市仍有翻倍潜力。就长线来说,由于具有明确产能扩大预期,上市后也可关注,如果涨幅较小,可以中线持股。

相关参考

淮安液压机(威博液压:拟出资2亿元投资建设产年产50万台液压助力转向泵项目)

2022年7月17日,北交所上市公司威博液压(871245.BJ)发布了拟投资建设50万台液压助力转向泵项目的补充说明公告。公告显示,根据市场需求,结合公司的发展和规划,公司拟投资建设年产50万台液压助力转向泵项目项目预计总投资20...

淮安液压机(威博液压:拟出资2亿元投资建设产年产50万台液压助力转向泵项目)

2022年7月17日,北交所上市公司威博液压(871245.BJ)发布了拟投资建设50万台液压助力转向泵项目的补充说明公告。公告显示,根据市场需求,结合公司的发展和规划,公司拟投资建设年产50万台液压助力转向泵项目项目预计总投资20...

液压式登车桥(12月22日新股申购:中国移动、汇通集团、威博液压)

中国移动:12月22日申购指南中国移动有限公司2021-12-22(周三)在上海证券交易所主板上市申购,股票简称为“中国移动”,股票代码为600941,申购代码为730941,发行价格为57.58元,单账户申购上限为253000股,顶格申购需配市值253万...

液压式登车桥(12月22日新股申购:中国移动、汇通集团、威博液压)

中国移动:12月22日申购指南中国移动有限公司2021-12-22(周三)在上海证券交易所主板上市申购,股票简称为“中国移动”,股票代码为600941,申购代码为730941,发行价格为57.58元,单账户申购上限为253000股,顶格申购需配市值253万...

平台油缸(东北证券——恒立液压:受益非标和挖机油缸,上半年业绩高增长)

...特别是挖机油缸和盾构机油缸。2)公司的新品小型挖机用液压泵阀实现量产,销售快速增长,给公司带来新的利

日化用纤维素(疫情受益产品推动业绩提升 山东赫达上半年净利润同比增长超五成)

本报记者王僖8月17日晚间,山东赫达披露2020年半年报,公司上半年实现营业收入6.17亿元,同比增长15.89%,实现归属于上市公司股东的净利润1.21亿元,同比增长50.71%。公司预计,今年前三季度归属于上市公司股东的净利润同比增...

恩必普(医保目录“老品种”首纳谈判范围 石药集团恩必普将降价超50%)

...低售价分别降低55.6%及51.3%。股市方面,对于恩必普即将降价并未作出太大反应。12月29日开盘后半小时,股价微涨1.74%。本次国家医保谈判,首次尝试对目录内药品进行降价谈判,将目录内14个“老品种”纳入谈判范围。这14个独...

洋马曲轴(福达股份供货理想新能源车曲轴产能年增10倍 持续优化客户结构产品国内市占率50%)

...源车曲轴业务已经成为了福达股份(603166.SH)一个重要的业绩增长点。6月24日晚间,福达股份发布公告称,公司近日收到重庆理想汽车有限公司(以下简称“理想汽车”)项目定点意向书,选择公司成为其曲轴供应商。长江商报...

洋马曲轴(福达股份供货理想新能源车曲轴产能年增10倍 持续优化客户结构产品国内市占率50%)

...源车曲轴业务已经成为了福达股份(603166.SH)一个重要的业绩增长点。6月24日晚间,福达股份发布公告称,公司近日收到重庆理想汽车有限公司(以下简称“理想汽车”)项目定点意向书,选择公司成为其曲轴供应商。长江商报...

液压总成(潍柴动力谭旭光:液压件动力总成未来3-5年将成公司重要增长点)

...业绩发布会上表示,公司创造出中国完全自主知识产权的液压动力总成,目前已经与各大主机厂沟通,并签署战略协议,未来3-5年该产品将成为公司的重要增长点。谭旭光介绍,中国高端液压目前全部依赖进口,这个市场至少应...