海亮和飞轮铜管哪个好(铜管全球龙头,海亮股份:迎接量增利升,锂电铜箔贡献第二增长极)

Posted

篇首语:学习知识要善于思考,思考,再思考。本文由小常识网(cha138.com)小编为大家整理,主要介绍了海亮和飞轮铜管哪个好(铜管全球龙头,海亮股份:迎接量增利升,锂电铜箔贡献第二增长极)相关的知识,希望对你有一定的参考价值。

海亮和飞轮铜管哪个好(铜管全球龙头,海亮股份:迎接量增利升,锂电铜箔贡献第二增长极)

(报告出品方/分析师:国金证券 李超 陈凯丽 宋洋)

一、海亮股份——全球铜管龙头,产销稳步增长

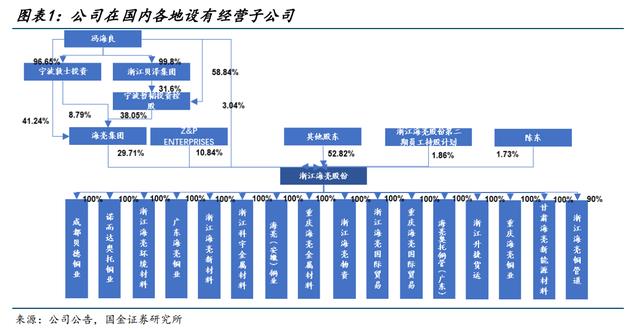

公司是海亮集团控股的中外合资企业,自2001年成立以来一直专注于优质铜产品业务。

当前核心业务分为三大系列(铜管、铜棒和管件;铝型材;导电异型材)、八大主导产品 (铜合金管、制冷用空调管、无缝铜水(气)管、精密铜棒、管件、微通道铝扁管、铝型 材、铜排)。

下游广泛应用于空调和冰箱制冷、汽车、建筑水管、海水淡化、舰船制造、核电设施、装备制造、电子通讯、交通运输、五金机械、电力等行业领域。

公司在全球设有21个生产基地(国内主要位于浙江、上海、安徽、广东、四川、重庆、甘肃等地,海外主要分布于美国、德国、法国、意大利、西班牙、越南、泰国等国),是全球最大、国际最具竞争力的铜加工企业之一,也是中国最大的铜管、铜管接件出口企业。

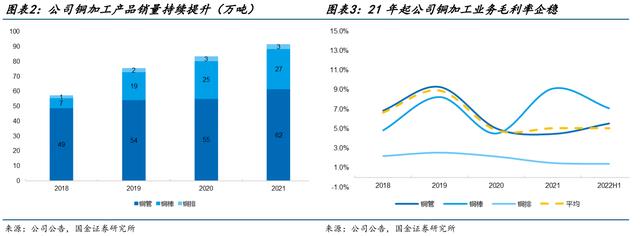

通过内生增长与外延并购,公司铜产品销量持续提升至 21 年的 91.37 万吨,近五年复合增速达 15.4%。其中铜管为公司主要产品,21年销量占铜加工材比重达 68%。

公司采用原料价格+加工费定价模式,并使用套期保值工具降低铜价波动对公司影响,吨盈利能力主要由加工费及吨制造成本决定。19年以来因行业需求走弱导致竞争加剧,铜加工行业加工费呈下行趋势,带动公司毛利率走弱。21年以来随着疫后需求复苏,毛利率水平已有一定修复。

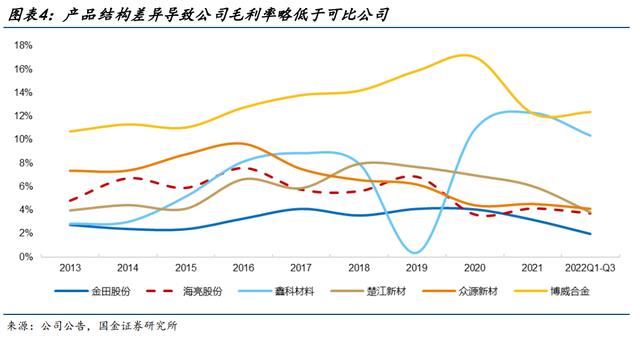

较国内其他铜加工上市企业相比,公司毛利率略低,主要系产品结构差异较大。

公司主要产品为铜管,而鑫科材料、众源新材、楚江新材等企业主要生产附加值更高的铜板带产品,博威合金主要生产高强高导特殊铜合金产品。公司产品类型较金田股份更加类似,较金田相比公司毛利率水平优势明显,表明公司在铜管等传统铜加工领域已具备较强成本优势。

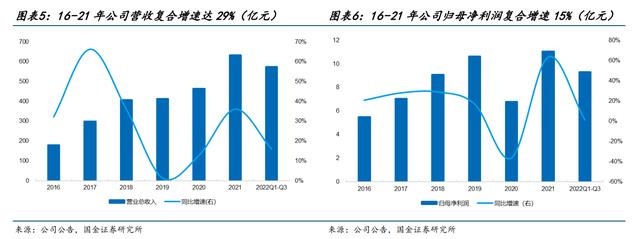

随着公司产销规模的持续增长,公司营业总收入自16年的180亿元增长至21年的633亿元,复合增速达29%,其中主营业务收入(铜管、铜棒、铜排等)复合增速为24%;公司归母净利润由16年的5.51亿元增长至21年的11.07亿元,复合增速达15%。

22 年前三季度公司实现营业收入575亿元,同比+16%,归母净利润 9.3 亿元,同比+1.2%。

二、铜管行业——高成本产能出清,格局优化

2.1 疫情及地产拖累铜管需求,23 年起迎较大修复空间

22年1-11月国内铜材产量2082万吨,同比+8.7%。近几年国内铜材产量进入中低速增长区间。2010-2015年间产量复合增速 12%,2015-2021年间复合增速降低至1.7%。

分品种来看,铜材产品主要分为线材、板带箔材、管材、棒材等,其中线材占比最高达50.5%,公司主营的管材及棒材占比分别为10.8%/10.6%。

国内铜管下游约75%制冷行业,其中空调占据绝对优势。

据 SMM 数据,以1.5匹空调为例,其内部连接管耗铜2.5kg、冷凝器耗铜 2kg、蒸发器耗铜 1kg;冰箱铜管主要用于压缩机排气管、回气管、毛细管、蒸发器用铝管、冷凝器用钢管,耗铜量约0.2kg;冰柜耗铜量约0.4kg。

除制冷以外,其他铜管应用领域包括建筑房地产行业、海洋工程、船舶工业、汽车行业、电力行业等。

国内空调产量于 19 年达到 2.2 亿台后见顶,后因行业去库、地产政策调控、疫情冲击、国内消费需求疲软等原因,产销量相对低迷,对铜管需求形成一定拖累。

22 年 1-11 月,国内空调产量 2.0 亿台,同比+3.6%,空调产销量与地产竣工相关性较强, 预计 23 年随着疫后经济复苏及地产政策放松,或对国内空调产销量有一定促进作用。

2020 年 7 月,新版国家标准《房间空气调节器能效限定值及能效等级》开始实施,新标准每一等级规定能效等比都在旧标准基础上有所上调。据 CNKI《房间空调器铜材消耗状况分析研究》,铜耗材系数随能效比增加具有增大趋势,新标准等级将带来单个空调耗铜量上升,从而间接提升铜消费。

除制冷用途,铜管在建筑领域需求量也持续增长。

铜水管通常采用优质紫铜拉制而成,在供水、供气、尤其是供暖管道系统中具有不易生锈结垢,耐腐蚀性能良好,避免水的二次污染,并可降低热能损耗,抑制细菌增长,易于安装施工,使用安全,无渗漏隐患,且回收率高,环保性能优异等诸多优点。

目前,在发达国家中铜水管的应用较为普遍,铜管一直是建筑给水管材的首选材料,而国内渗透率相对较低。

中国建研院领头修订的国家标准《绿色建筑评价标准》(GB/T 50378-2019)自 2019 年 8 月 1 日起正式实施,其中 4.2.7-1 条规定:使用耐腐蚀、抗老化、耐久性能好的管材、管 线、管件,得 5 分。此标准的发布实施标志着紫铜水管正式成为室内给水系统的主要选择, 预计将能够有效促进建筑领域铜水管的渗透率提升。

2.2 激烈竞争致行业供给出清,份额向龙头集中

前几年国内铜管产量保持相对稳定,而经历 20 年疫情冲击后,铜管产量下滑明显。

21 年国内铜管总产量为 214 万吨,同比+4.4%;需求量 193 万吨,同比+1.9%,已开始逐渐修复。国内铜管行业市场份额相对集中,公司 21 年铜管国内销量 39.7 万吨,经测算公司单家市占率达到约 21%,行业 CR2 市场份额约 50%。

近年来由于行业需求放缓而供应端龙头持续扩张产能,行业加工费经历下行,激烈的竞争倒逼一部分中小企业退出。

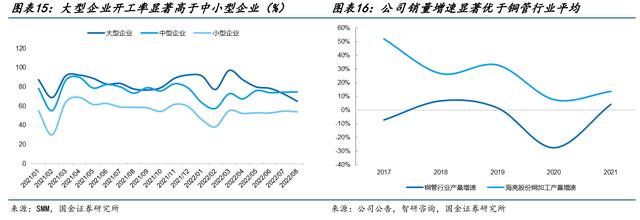

据 SMM,22 年 8 月份,行业内大型企业平均产能利用率为 64.89%,小型企业平均产能利 用率为 54.17%,较大型企业有较大差异。

大型企业在面临加工费价格竞争激烈的市场环境下抗风险能力优于小企业,行业面临疫情后的整合期,预计市场份额将进一步向大企业集中。

以公司为例,随着公司产能持续扩张,公司历年产销量增速均显著高于行业平均,表明集中度提升趋势。

三、铜加工业务:量增+降本驱劢成长

3.1 产能持续扩张,21-25 年规划销量复合增速 26%

截至 22 年 3 月公司铜加工产能合计为 119.70 万吨/年,其中国内产能 76.90 万吨,占比 64%,生产基地主要分布于浙江、上海、安徽和广东等地;

海外产能42.80万吨,占比为36%,生产基地主要分布在越南、泰国以及欧洲等地。铜加工产能中77.30万吨为铜管产能,占国内铜管企业总产能的22%,产能规模位居第一。

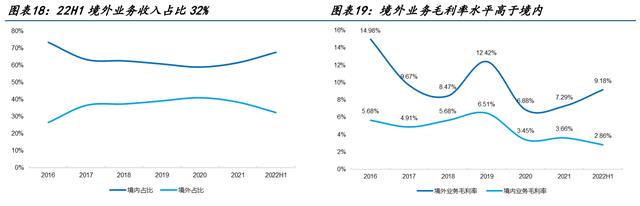

由于海外加工费水平较国内更高,公司境外业务毛利率水平显著优于国内。

近年来公司不断加大海外业务布局,境外业务营收自 16 年的 42.7 亿元提升至 21 年的 215.8 亿元,复合增速约为 31%,22H1 境外业务收入占比达到 32%。

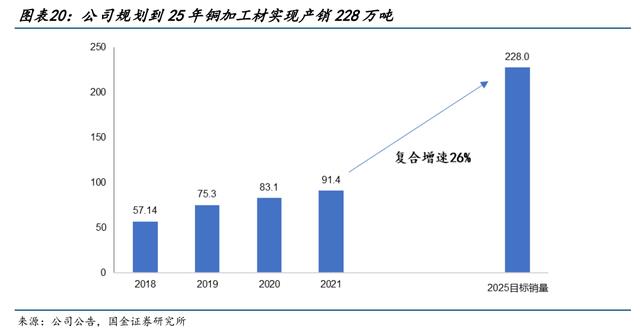

公司计划到 25 年实现铜加工材年销量 228 万吨,其中 123 万吨铜管、67 万吨精密铜棒、35 万吨电工铜排及 3 万吨管接件,成为全球最大的铜管、铜棒、铜排加工企业。按照公司规划的销量目标,21-25 年公司产量复合增速将达到 26%。

5.2 生产线改造推进降本,吨盈利增长可期

公司第五代连铸连轧精密铜管生产线获中国有色金属工业协会“国际领先水平”评价。

据公司公告,该生产线产品质量稳定,成材率由 91%提高到 93%;单位产品综合能耗下降 300kwh,减少了碳排放;劳动效率提高 3 倍,综合成本下降 700 元/吨。

21 年 7 月公司董事会审议决定将全面应用第五代连铸连轧精密铜管低碳智能高效制造技 术,在 24 年底前分批对已建、在建、新建的铜管生产线进行淘汰、改造和升级(合计 13 个项目)。届时,公司铜管产能将由 79.8 万吨增加 51.2 万吨至 131 万吨。

(1)募投项目升级应用。

公司在 18 和 19 年通过定增与可转债募资建设 14 条连铸连轧精密铜管生产线。公司将对已建成的项目进行全面改造,对在建及待建的项目按新标准进行建设。上述改造升级应用均在募集资金列支,无需新增固定资产投资。

(2)已建成产线淘汰升级改造。

公司将按第五代生产线标准,对 17 年以前建成产线进行全面淘汰升级改造,生产线由 20 条改造为 15 条,生产能力由 39.3 万吨增加至 63.7 万吨,技术改造投入约 6.95 亿元。

上述改造升级方案实施后,在大幅增加产能的同时,厂房将会有部分富余,可供今后深加工或其他新产品使用。

(3)重庆新建产线增强规模优势。

因公司第五代生产线对基地生产规模的要求更高,成本优势更加突出,因此公司已规定今后国内每个生产基地的生产能力须在 10 万吨以上。

公司拟在重庆投资 7,000 万元,利用现有厂房和公共配套设施,再扩建 1 条年产 4.8 万吨第五代连铸连轧精密铜管低碳智能高效生产线,降低单位生产及管理成本,充分发挥单个规模基地的盈利能力,增强公司在西南市场的竞争力。

(4)奥博特项目产线更换。

公司与中色奥博特合资成立山东海亮,其原有产能为 8 万吨,公司将全部淘汰其原有 9 条生产线,新建 3 条年产能 4.8 万吨第五代连铸连轧精密铜管低碳智能高效生产线,在该基地形成 14.4 万吨生产能力,同时富余厂房供今后深加工或新产品使用。

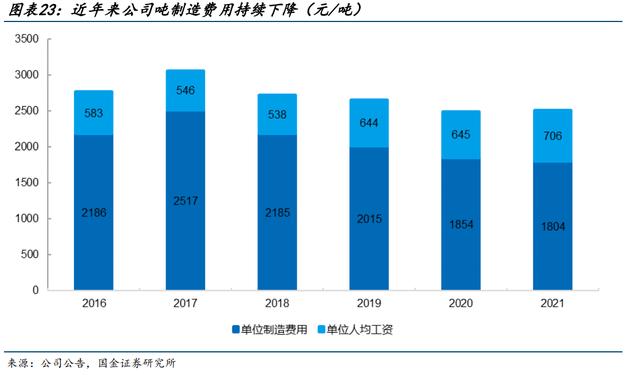

前期通过加强科技创新,全面开展精细化智能管理工作等措施,公司吨制造费用由16年的 2,186 元/吨减少为2021年的 1,804 元/吨。后续随着产线升级改造的进行,制造费用仍有较大下行空间,驱动公司吨盈利上行。

四、切入锂电铜箔,贡献第二增长极

4.1 锂电铜箔需求快速增长,22-25 年需求复合增速约 27%

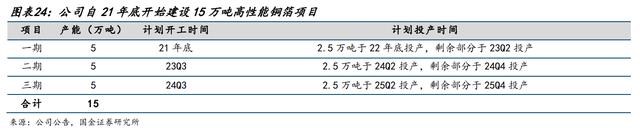

21 年 11 月公司公告将在甘肃兰州新区投资 89 亿元(其中流动资金 20 亿元)建设 15 万吨高性能铜箔材料,其中锂电铜箔 12 万吨,标准铜箔 3 万吨。

项目分三期建设,主要产品为 6μm、4.5μm 锂电铜箔,每期 5 万吨产能,资金来源为自有资金或其他自筹资金。

截至 11 月公司一期一步 1.25 万吨产能已投产,实现 4.5-8 微米铜箔的规模量产,产品良率稳步提升。公司已通过质量、环境、职业健康三体系认证审核工作,并与国内主流下游电池客户建立了业务联系,加快推进产品认证及导入工作。

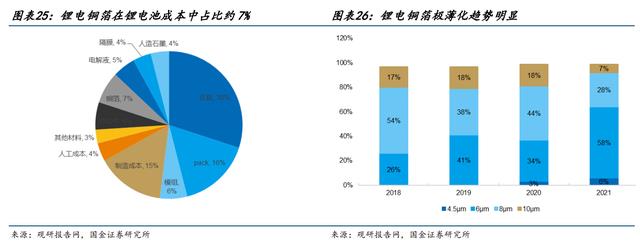

锂电铜箔在锂离子电池中用于负极集流体,在电池中充当负极活性物质的载体,起到汇集传输电流的作用,在锂电池成本中占比约 7%。锂电铜箔减薄能够提升锂电池能量密度。

近年来锂电铜箔极薄化趋势明显,随着动力电池企业加快对 6μm 产品的导入,6μm 及以下锂电铜箔出货量占比自 18 年的 26%提升至 21 年的 64%。

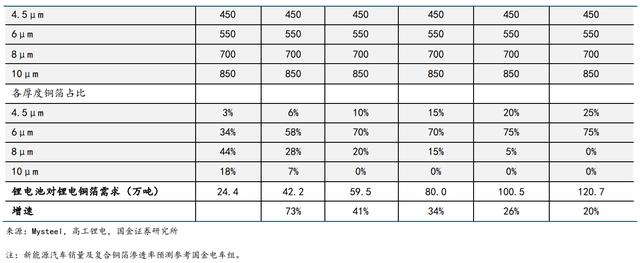

虽然随着锂电铜箔逐渐减薄,单 GWH 电池对铜箔用量呈下降趋势,但电池出货量的快速增 长使得锂电铝箔总需求依然保持快速增长。

在考虑到复合铜箔在未来几年内部分替代传统铜箔基础上,测算得 22-25 年全球复合铜箔需求复合增速 27%。

4.2 供给投放加速,23 年起或出现小幅过剩

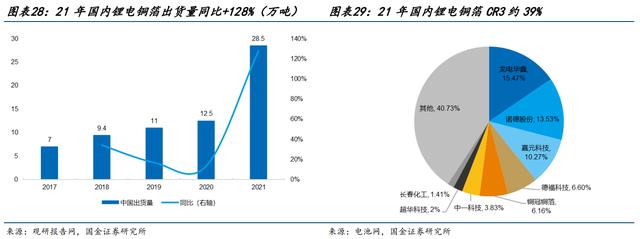

21 年国内锂电铜箔出货量 28.5 万吨,同比+128%,全球出货量 38.3 万吨,国内出货量占 全球比重达 73.2%。锂电铜箔产能投放壁垒主要来自于资金、技术及认证。

1)资金方面,以公司扩产项目为例,对应单吨锂电铜箔 CAPEX 超过 5 万元/吨,高于其他锂电中游环节,对企业资金实力有较大要求。

2)技术方面,锂电铜箔行业更新迭代较快,需要企业持续保持高强度的研发;

3)认证方面,除下游电池厂前期认证及小批量供货占用耗用较多时间,还需要通过 16949 等三方资质认证,拉长了供应释放的时间。21 年国内锂电铜箔行业 CR3 约 39%。

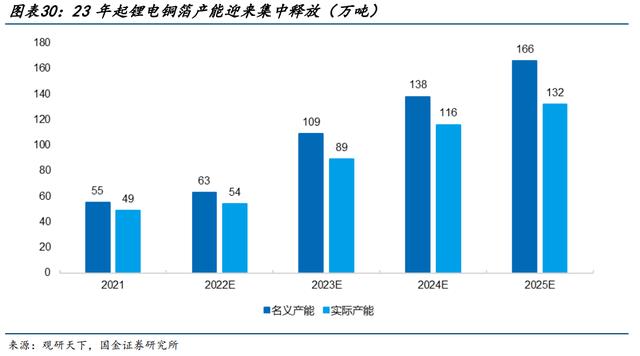

需求的高速增长促使企业加大对锂电铜箔领域的投资布局,23 年起前期建设的锂电铜箔产能将迎来快速释放,预计 23-25 年全球实际产能达到 89/116/132 万吨,供应端增量自 23 年起超过需求端,行业将迎来小幅过剩。

21 年因需求爆发式增长而新增产能尚未释放,锂电铜箔供不应求驱动加工费上行;22 年二季度以来,疫情对需求产生冲击叠加新增产能持续释放,锂电铜箔加工费出现下调。6 μm 产品加工费自年初的 4.8 万元/吨下行至当前的 3.7 万元/吨。

随着行业从短缺走向过剩,预计 23 年锂电铜箔加工费仍有一定下行空间。但考虑到产品结构不断向极薄化的高端品种演进,过剩预计主要出现在逐渐被替代的中低端品种,具备高端极薄产品生产能力的企业仍能维持相对较好盈利。

五、盈利预测&总结

5.1 铜价假设

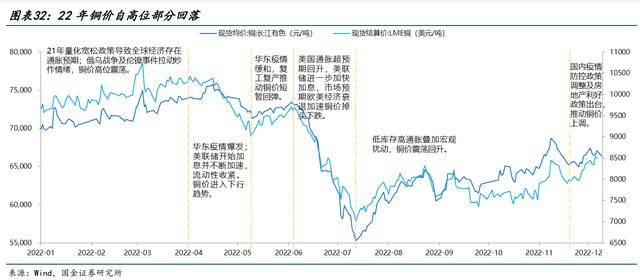

根据我们 12 月 20 日外发的年度策略报告《需求预期向好,把握β与α共振》,年内在联储加息持续升温以及国内需求受疫情拖累的背景下,铜价大幅回落,后随着需求预期向好而企稳。

展望23-24年,虽 23 年铜矿供给较为宽松,但冶炼端产能的制约使得矿端增量难以全部传导至精炼铜;24 年及以后矿端产量将受制于前期低迷的资本开支,增速明显回落。

23-24年全球铜供应预计将维持紧平衡状态,铜价或在当前水平维持高位震荡。假设 22-24 年国内铜价分别为 6.75/6.60/6.60 万元/吨。

5.2 盈利预测

(1)铜加工业务量:

1)铜管:随着行业份额持续向龙头集中,公司历年来铜管销量增速均高于行业平均。

在当前相对激烈的竞争环境下,预计公司等龙头企业国内市占率将持续提升。此外公司未来铜管新增产能较多集中在越南、泰国等东南亚国家,通过境外基地可有效降低贸易摩擦及反倾销风险,海外需求亦将贡献部分增量。预计 22-24 年铜管销量同比+7%/+8%/+15% 至 66/71/82 万吨;

2)铜棒:铜棒下游需求与机械、汽车等传统行业相关性较强,22 年因疫情导致产业链部分停工,公司销量有一定受损,预计 23 年将得到较好恢复。22-24 年铜棒销量预计同比-15%/+20%/+10%至 23/27/30 万吨;

3)铜排:铜排下游主要用于电器装备等电力领域,历年来产销增速相对较高,预计 22-24 年公司铜排销量同比 +15%/+15%/+15%至 3.2/3.7/4.3 万吨。

利:

1)加工费:年内虽需求遭遇冲击,公司加工费水平依然实现相对稳定,表明加工费水平见底,预计 23 年加工费将持稳或略有上行。

2)成本:成本端公司持续推进第五代连铸连轧精密铜管低碳智能高效制造技术的应用,驱动铜管成本持续下行,据公司公告,吨成本或可下降 700 元/吨,吨利润有望持续提升。此外考虑到公司未来几年产能扩张幅度较大,产能利用率在当前基础上或有所降低,预计吨固定成本将有所上升。

3)毛利率:铜管产品因通过升级改造降本幅度较大,22-24年毛利率预计将逐步提升至4.7%/5.2%/5.5%;铜棒和铜排产品因产能利用率降低,预计毛利率将有所下滑。

(2)铜箔业务

量:22 年 9 月公司一期一步 1.25 万吨产能已投产,预计 23 年初将实现一期全部 5 万吨投产;二期项目有望在 23 年底完成建设。预计22-24年公司锂电铜箔实现销量 0.3/4/8 万吨。

利:由于公司刚切入锂电铜箔业务,年内尚未实现批量化供应,盈利能力无历史参考数据, 我们在参考行业内可比公司嘉元科技、诺德股份、中一科技的盈利能力基础上进行预测,考虑到 23 年起锂电铜箔因供过于求,整体加工费水平或有所下降,预计毛利率水平将有所降低。预计 22-24 年公司实现锂电铜箔业务营收3.1/37.2/73.0亿元,毛利率17.6%/14.0%/12.0%。

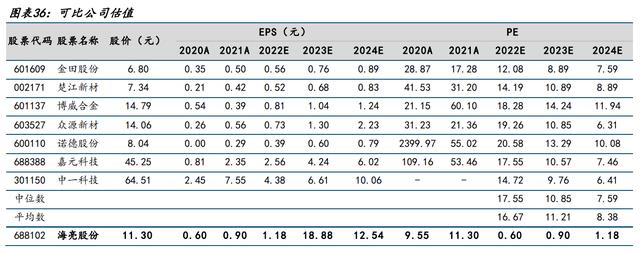

预测 22-24 年公司归母净利润分别为 11.8/17.7/23.3 亿元,同比+6.3%/+50.6%/+31.2%; 实现 EPS 分别为 0.60/0.90/1.18 元,对应 PE 分别为 19/13/10 倍。

5.3 估值及总结

公司是国内铜管材深加工领域市占率最大的制造企业,考虑到公司所处行业及行业地位,我们选取铜加工领域的龙头公司楚江新材、博威合金、金田股份、众源新材等作为可比公司。

此外考虑到公司新涉足锂电铜箔行业,且整体规模较大,我们同时选取锂电铜箔行业龙头公司诺德股份、嘉元科技、中一科技作为可比公司。

可比公司 23 年 PE 为 11 倍,公司作为国内铜加工领域龙头公司具备龙头溢价属性,此外公司未来几年盈利复合增速在可比公司中处于较高水平,我们给予 23 年业绩 15 倍 PE 估值水平,对应的合理价值 13.82 元/股。

六、风险提示

扩产项目不及预期的风险。

公司盈利增长部分取决于募投项目及产能扩张项目投产进度和产业化规模,若项目进度不及预期,将对业绩产生负面影响。

铜价波动风险。

铜材是公司产品主要原材料,占原材料成本比重较大,若铜价剧烈波动,将对公司盈利产生一定影响。

技术升级迭代风险。

公司现有的材料制备技术存在被新技术替代的可能,若公司未能正确把握行业趋势并制定新技术研究方向,或研发和成果产业化速度不及预期,将对公司的竞争力和业绩产生负面影响。

需求不及预期风险。

公司铜加工业务产销量增长依赖于下游空调等传统行业需求增长,锂电铜箔产销及加工费取决于下游新能源汽车等行业需求增长,若下游需求增长不及预期,公司盈利能力将产生负面影响。

人民币汇率波动。

公司超过30%收入来自于境外,若人民币对外币汇率大幅波动,将影响到公司盈利水平。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】藏经阁-远瞻智库|为三亿人打造的有用知识平台

相关参考

(报告出品方/作者:东吴证券)1.海亮股份:全球铜管龙头1.1.公司简介浙江海亮股份有限公司是海亮集团有限公司控股的中外合资股份有限公司。公司主营业务为高档铜产品、导电异型材、铝型材的研发、生产、销售和服务。...

2021年11月5日,海亮股份董事长兼总经理朱张泉带领公司三年预算项目团队进驻海亮奥托铜管(广东)有限公司(以下简称“中山公司”)展开实地调研,并作出重要战略规划:启动生产线优化升级改造项目。此举实现了现有资...

2021年11月5日,海亮股份董事长兼总经理朱张泉带领公司三年预算项目团队进驻海亮奥托铜管(广东)有限公司(以下简称“中山公司”)展开实地调研,并作出重要战略规划:启动生产线优化升级改造项目。此举实现了现有资...

无缝铜棒(海亮股份首条铜箔生产线试产 夯实新能源汽车主赛道)

界面新闻6月15日消息,浙江海亮股份有限公司6月14日官微消息,以公司子公司甘肃海亮新能源材料有限公司为实施主体的海亮高性能铜箔材料项目一期首条生产线试产成功。海亮股份表示,预计第三季度末完成一期1.25万吨/年的...

全国疫情最新情况:11月21日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增本土确诊病例2145例(广东781例,北京274例,四川240例,重庆178例,云南147例,山西89例,内蒙古77例,河南75例,江苏51例,浙江37例,黑...

全国疫情最新情况:11月21日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增本土确诊病例2145例(广东781例,北京274例,四川240例,重庆178例,云南147例,山西89例,内蒙古77例,河南75例,江苏51例,浙江37例,黑...

...桥梁。目前市面上冷媒铜管的品牌大致有:宏泰、飞轮、海亮、中佳等,推荐含铜量99%,壁厚≥0.6mm的紫铜管(色泽呈现玫瑰红色),抗压能力强,不易破裂。二

...桥永通国外铜管viega班尼戈金宝SANHA奥普利国产铜管金龙海亮中佳宏泰飞轮水表埃美柯宁波东海宁波水表杭水河南新天江西三川泰安三诚竞达进口水阀

...桥永通国外铜管viega班尼戈金宝SANHA奥普利国产铜管金龙海亮中佳宏泰飞轮水表埃美柯宁波东海宁波水表杭水河南新天江西三川泰安三诚竞达进口水阀

...金盾东海威士文上海显隆国外风口妥思协力空研铜管金龙海亮中佳宏泰飞轮电动阀江森霍尼韦尔西门子欧文托普北京海林平衡阀欧文托普丹佛斯江森AVKTA罗斯韦尔萨姆森河北平衡青岛伟隆上海正丰北京海林国外空调主机和末端约...