水性复合胶粘剂(胶粘剂行业应用现状及竞争格局分析)

Posted

篇首语:生活中若没有朋友,就像生活中没有阳光一样。本文由小常识网(cha138.com)小编为大家整理,主要介绍了水性复合胶粘剂(胶粘剂行业应用现状及竞争格局分析)相关的知识,希望对你有一定的参考价值。

水性复合胶粘剂(胶粘剂行业应用现状及竞争格局分析)

胶粘剂是指具有良好的粘胶性能,能在两个物体表面间形成薄膜并把他们牢固粘接在一起的材料,一般由粘接物质、固化剂、增韧剂、稀释剂和改性剂等组分配制而成,被广泛应用于包装、电子电器、建筑材料、汽车与交通运输、机械制造、新能源、医疗卫生、航空航天等领域。

一、胶粘剂行业概述及分类

(1)胶粘剂按主剂的化学成分可分为有机硅胶粘剂、聚氨酯胶粘剂、环氧树脂胶粘剂、丙烯酸类胶粘剂、合成橡胶类胶粘剂等。

胶粘剂按照主剂的化学成分分类

(2)胶粘剂根据原材料来源分类,可分为天然材料和合成材料。天然材料性能和合成材料差距较大,应用场景非常有限,天然材料主要有动物胶和植物胶。合成材料目前超过 5000 多种,主要分为合成树脂、合成橡胶和复合型胶粘剂。

(3)胶粘剂根据化学成分及固化方式不同,可以分为溶剂型胶粘剂、水基型胶粘剂、热熔型胶粘剂、反应型胶粘剂等几大类。

二、中国胶粘剂行业相关政策

中美和日韩贸易战愈演愈烈,背后深层次也有对全球产业升级的一次争夺,率先推动新兴产业的发展有利于掌控技术优势和市场优势,我国出台了一系列政策支持高新科技产业的发展。

2013-2019年中国胶粘剂行业相关政策

三、中国胶粘剂行业现状及应用格局

根据中国胶粘剂和胶粘带工业协会的统计数据,2009年以来我国胶粘剂行业销售额逐年增长,从2009年的526亿元增长至2017年的987.8亿元,年均复合增速达到8.82%。2018年行业销售额还将进一步发展,销售额将会步入1000亿元的新台阶。

2009-2018年我国胶粘剂销售规模走势图

资料来源:中国胶粘剂和胶粘带工业协会、智研咨询整理

近年来,随着新能源、电子电器、汽车、航天航空等行业的生长,对高性能胶粘剂产品的市场需求不断扩大,带动了行业产销的不断增长。

2009年以来,我国胶粘剂产量保持了较快的增长。至2017年底,我国胶粘剂行业产量达到796.2万吨,同比增长8.49%。同年,行业消费量达到788万吨,同比增长9.29%。

2009-2018年中国胶粘剂产量统计

我国胶粘剂主要应用领域有建筑、包装/标签、木工制品等。其中建筑/施工/民用工程/装饰工艺用胶占28.7%,包装与标签用胶占21.1%,木工和细木工制品用胶占13.8%,交通运输用胶占7.6%。

近年来,我国胶粘剂应用领域不断拓宽,已从主要用于木材加工、建筑和包装等行业,扩展到服装、轻工、机械制造、航天航空、电子电器、交通运输、医疗卫生、邮电、仓贮等众多领域。特别是近年来我国商标、标签和广告贴等广泛使用,加快了相应胶粘剂品种的发展,汽车业、电子电器业、制鞋业、建筑业、食品包装业的用胶量增长快速。

2018年胶粘剂下游应用结构

(1)建筑施工及装饰领域

建筑领域用胶逐步向绿色环保转变。过去,建筑领域用胶主要以溶剂型胶水为主,现在已经逐步退出市场。目前,无溶剂密封胶、结构胶、水性胶粘剂、热熔胶等高性能产品受到市场重视,被广泛应用于人造草坪、集成式房屋建筑、外墙节能技术等领域。

装配式建筑相关文件

资料来源:智研咨询整理

城镇化加速,建筑胶需求不断向好。胶粘剂在建筑领域的应用仅次于软塑包装领域,2018年全国装饰装修产值12949.84亿元,同比增长7.76%,2019年上半年全国装饰装修产值累计5031.66亿元。随着我国城镇化进程的加速,我国的建筑胶需求将不断向好。

(2)包装、标签领域

软塑包装领域所使用的胶粘剂主要以溶剂型聚氨酯粘合剂、无溶剂型粘合剂、水性粘合剂三大类为主。溶剂型聚氨酯粘合剂因其性能优异一直在软包装领域占有重要份额;无溶剂粘合剂具有突出的环保性、安全性、经济性,在软包装领域迅速发展;水性粘合剂包括水性丙烯酸复合粘合剂、水性聚氨酯复合粘合剂两大类,以综合涂布成本低、无 VOC 排放、可有效利用原有溶剂型胶粘剂涂布设备生产等优势,是软包装粘合剂领域不可或缺的重要组成部分。

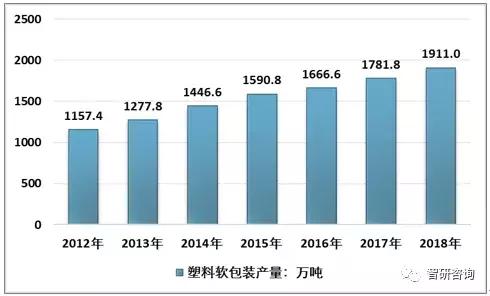

2017年我国塑料软包装行业产量约1781.8万吨,同比2016年的1666.6万吨增长了6.91%,2018年我国塑料软包装行业产量增至1911万吨。近几年我国塑料软包装行业产量情况如下图所示:

2012-2018年中国塑料软包装行业产量情况

(3)汽车领域

胶粘剂是汽车生产中不可或缺的原材料。在汽车制造中,良好的粘接技术的使用可以提高驾乘的舒适性,降低噪音、减震、轻量化、降低能耗、简化工艺,提高产品质量,因此,胶粘剂在车辆设计、制造中起到了不可替代的作用。根据功能来分,胶粘剂在汽车中的应用主要分为车体用胶、动力系统用胶、维修用胶。

汽车用胶粘剂概览

2018 年,受多方因素影响,我国汽车产销分别完成 2780.9 万辆和 2808.1 万辆,分别同比下降 4.2%和 2.8%。预计未来,随着去库存周期陆续结束,我国汽车销量将逐渐复苏。此外,新能源汽车发展潜力巨大,工信部《汽车产业中长期发展规划》明确了提出:到 2020年,中国新能源汽车年产量将达到 200 万辆,到 2025 年,中国新能源汽车销量占总销量的比例达到 20%以上。预计未来,新能源汽车的增长带动胶粘剂需求的增长。

(4)电子器件

胶粘剂在电子器件方面具有重要的用途。胶粘剂在电子元器件的生产、组装部件灌封等方面发挥着重要作用,胶粘剂的使用有利于提高电子元器件的抗冲击震动、防尘防潮、电绝缘导热的能力。

手机用胶粘剂概览

资料来源:智研咨询整理

2018年,我国规模以上电子信息制造业增加值增长13.1%,高于全国工业平均水平6.9个百分点。电子制造业与软件业收入规模合计超过16万亿元;其中,电子制造业收入规模10.6万亿元,增长9.0%。2018年我国电子制造业出口金额为58931亿元,进口金额为41898亿元,电子制造业市场规模为88933亿元。

2012-2018年中国电子信息制造业市场规模

四、中国胶粘剂行业竞争格局

(1)产品结构不断优化,环保型、高性能胶粘剂备受青睐

胶粘剂产品将朝环境友好型发展。传统的胶粘剂在使用过程中含有苯、甲苯等挥发性有机溶剂,危害人体健康及污染环境,并在存储或者制备中存在燃烧或者爆炸的危险。随着保护环境、珍惜资源的理念日益深入人心,高固含量、无溶剂、水性、光固化等环境友好型胶粘剂将越来越受到重视。

政策助力加快胶粘剂产业升级。我国对 VOC 排放、有毒有害物质排放的监管不断加强,将采用市场调控和行政干预并举的办法,淘汰一批档次劣质产品,促进各类无溶剂、低挥发、高固含量型等产品的发展,这也将促使传统的胶粘剂企业转型升级。

胶粘剂产品结构化调整趋势

(2)行业集中度不断提升,行业格局将重塑

我国胶粘剂行业中小企业居多,行业集中度低。我国胶粘剂行业起步较晚,且企业众多,据不完全统计,目前我国胶粘剂企业多达3500多家,且大多数为中小型企业,其中1800多家为作坊式企业,年销售收入达5000万元以上的企业不足百家。从销售额来看,位于前三位的企业都是跨国企业,汉高稳居世界胶粘剂行业老大,同样也是中国市场的老大,2017年在中国销售额达60亿元;富乐通过并购中国工程胶粘剂行业龙头企业北京天山公司之后成为中国胶粘剂行业的第二,2017年销售额在18亿元左右;陶氏杜邦合并,其子公司“材料科技”部门(道康宁、陶氏、杜邦)胶粘剂业务也有15亿左右,第四位以后才是中国胶粘剂企业,如回天新材、高盟新材等。行业前四位销售额合计市场份额不足15%,行业集中度低。

2018年我国主要胶粘剂生产企业细分业务收入统计

从世界胶粘剂行业发展历史来看,以胶粘剂龙头汉高为例,汉高公司通过一系列的并购不断整合行业,成为胶粘剂行业的龙头,此过程也推动了行业集中度的不断提升。未来若干年中国胶粘剂行业会向成熟期过度,集中度将不断提高,近年来中国胶粘剂市场并购案例不断增加,已经出现这样的趋势。

2015-2019年胶粘剂行业并购案例梳理

资料来源:智研咨询整理

我国胶粘剂低端市场的生产企业为中小型企业,整体产能过剩、利润率低;少数拥有自主知识产权的国内企业,具有一定的技术积累,可以生产较高技术含量和较高利润率的产品,逐步占据了中高端市场;而高端市场主要是国际化工巨头占据,他们拥有强大的研发能力和品牌优势,通过在国内建立合资企业或生产基地,占据着高端市场。

五、中国胶粘剂行业发展趋势

——环保型胶粘剂逐渐成为主流

随着人们健康与环保意识的不断增强,环保法规的日趋严格,胶粘剂的高固含量、无溶剂、水性、光固化等环境友好特性将越来越受到重视,高性能环保型胶粘剂将成为市场新宠,环保型胶粘剂正在逐渐成为主流。

——纳米工艺逐渐普及

为了发展环保型胶粘剂,以及满足行业各个应用领域多样化的需求,新技术,尤其是纳米工艺,毫无疑问地代表了胶粘剂工业的未来。

——行业向规模化、集约化发展

目前,中国胶粘剂企业大部分为中小型企业,还有部分甚至为作坊式的小型企业,他们生产的产品多为低端产品,靠批量生产,薄利多销来获取较为低廉的利润回报。

预计未来,随着环保风暴及安全检查的要求,大量的不在化工园区,不能达到安全标准的胶粘剂企业会持续退出市场。在安全、环保的政策推动下,我国胶粘剂行业将会逐步向集中格局转变,小而多的中小型企业将很难在利润率低的低档产品市场中生存,规模化将是未来发展的趋势。

转自:中国产业信息网,智研咨询,如有侵权,请联系删除!

相关参考

洗煤厂设备图片(2022年中国选煤设备行业发展现状、市场竞争格局及重点企业分析)

...水,一般包括人工挑选、智能光电干选、风力煤矸分选、复合式干选、空气重介质流化等。湿法选煤与干法选煤对比资料来源:公开资料整理2、干法分选设备技术指标干法选煤技术主要包括光电选煤(γ射线和X射线选

洗煤厂设备图片(2022年中国选煤设备行业发展现状、市场竞争格局及重点企业分析)

...水,一般包括人工挑选、智能光电干选、风力煤矸分选、复合式干选、空气重介质流化等。湿法选煤与干法选煤对比资料来源:公开资料整理2、干法分选设备技术指标干法选煤技术主要包括光电选煤(γ射线和X射线选

昆山环氧板(2021年中国环氧树脂行业市场供需现状及发展前景分析)

环氧树脂是广泛用于浇注料、无溶剂胶粘剂和涂料、复合材料等领域的基础材料。在供应方面,我国已经有多家厂商,产品涵盖低中高端几乎全部领域,产量整体呈现上升趋势;需求方面,我国环氧树脂表观消费量呈现连年上涨...

水性树脂渗透助剂(全球水性印花胶浆销售规模及行业竞争格局分析)

水性印花胶浆指通用型白胶浆、通用型透明胶浆、功能型印花胶浆、数码胶浆等的统称。通常情况下,可与颜料混合组成印花预备浆,通过丝网印刷方式作用于织物表面,经烘烤干燥后形成一层包裹颜料的薄膜紧密覆盖在纤维上...

无线路由器出口(2021年中国路由器行业现状分析、市场竞争格局及重点企业分析)

原文标题:2021年中国路由器行业市场现状,WiFi6在家用市场已经占据半壁江山「图」一、路由器行业概述网络设备是互联网的底层基础设施,是云计算、IDC的基础架构产品,其种类繁多,基本的网络设备包括服务器、交换机、路...

炭黑的(中国炭黑行业市场现状及竞争格局分析,产能过剩将进一步加重)

一、炭黑行业产业链全景图国际炭黑生产原料油分为三类:一是煤焦油,是炼焦生成的副产品,其中高温煤焦油产量约占焦炭产量的3%~4%;二是乙烯焦油,是烃类裂解生产乙烯得到的副产品,可作为生产炭黑原料,也可作为工业...

炭黑的(中国炭黑行业市场现状及竞争格局分析,产能过剩将进一步加重)

一、炭黑行业产业链全景图国际炭黑生产原料油分为三类:一是煤焦油,是炼焦生成的副产品,其中高温煤焦油产量约占焦炭产量的3%~4%;二是乙烯焦油,是烃类裂解生产乙烯得到的副产品,可作为生产炭黑原料,也可作为工业...

常用的康复器材有哪些(2022年中国康复医疗器械行业现状、市场竞争格局及重点企业分析)

原文标题:2022年中国康复医疗器械行业分析,多方利好行业发展,市场前景十分广阔「图」一、概述1、定义康复医疗器械是指在康复医疗中用于评估、训练与治疗,能够帮助患者评估并提高身体机能、恢复身体力量、弥补功能...

我国目前肉鸡产业行业现状(2022年全球肉鸡行业市场现状与竞争格局分析)

2021年全球肉鸡产量虽然延续了长期以来的增长趋势,但受全球新冠肺炎疫情持续及禽流感疫情多地暴发影响,2021年全球肉鸡产量增速进一步下调,仅有微幅增长。根据美国农业部分析数据,2021年全球肉鸡产量达到9910.3万吨,增...

最好的深井泵(2020年中国井用潜水泵行业市场现状及竞争格局分析)

水泵的主要功能为输送液体或使液体增压,早在公元前十七世纪,中国和埃及出现了用于吸水的泵;1754年,瑞士数学家欧拉提出了叶轮式水力机械的基本方程式,奠定了离心泵设计的理论基础;1851-1875年,带有导叶的多级离心泵相...