日立生化分析仪008as(汽车自动驾驶深度报告:自动驾驶提速,布局明日之星)

Posted

篇首语:健儿须快马,快马须健儿。本文由小常识网(cha138.com)小编为大家整理,主要介绍了日立生化分析仪008as(汽车自动驾驶深度报告:自动驾驶提速,布局明日之星)相关的知识,希望对你有一定的参考价值。

日立生化分析仪008as(汽车自动驾驶深度报告:自动驾驶提速,布局明日之星)

获取报告请登录未来智库www.vzkoo.com。

自动驾驶提速,布局明日之星

2020 年~2030 年是自动驾驶发展的“黄金十年”,政策驱动下全球自动驾驶技术有望快速 发展。2020年 2月,国家发展改革委员会等 11 部委联合印发了《智能汽车创新发展战略》, 提出了 2025 年实现有条件智能驾驶汽车的规模化生产(L3 级别), 2035 年全面将建成中 国标准的智能汽车体系的愿景。美国和欧洲也推出了多项政策、法案支持自动驾驶发展。 美国车联网协会预计 2020 年配备半自动功能汽车渗透率有望更快提升,2025~2030 年, 大多数汽车达到全自动化,更多消费者会使用共享出行。根据欧盟的自动驾驶规划,2020 年部分 L3 或者 L4 级别的自动驾驶汽车有望投放市场, 2020 年所有新车都实现联网, 2030 年有望步入全自动驾驶社会。

中国出台自动驾驶分级标准,为后续法律法规出台和智能网联汽车发展提供支撑。3 月 9 日,工信部在官网公示《汽车驾驶自动化分级》推荐性国家标准报批稿,该标准规定了汽 车驾驶自动化系统的分级原则和技术要求,为智能网联汽车发展提供支撑。国际自动驾驶 分级标准大多采用 SAE 分级标准。L3 级别(有条件自动驾驶)是自动驾驶的分水岭。美 国 L3 级别自动驾驶规定驾驶者可以放开手、放开眼,但不能深度休息,而国内有条件自 动驾驶标准是在某些特定场景下,可以放开手、放开眼。

由于 L3 级别自动驾驶量产尚需法规出台,L4、L5 级别的自动驾驶需要 AI 技术突破才有 可能商用化,短期推出 L2+高级驾驶辅助系统的车型成为国内外车企的首选。从我们以上 的总结可以看出,自主车企已经把驾驶辅助和智能驾驶舱作为差异化的核心产品,而国内 合资稍显落后。为了提升产品竞争力国内合资和自主车企都会加快提升辅助驾驶和智能驾 驶舱的配置,ADAS 产业链和智能驾驶舱产业链有望快速发展。

随自动驾驶级别提升,驾驶辅助功能逐步增加,感知领域硬件需求和芯片算法单车价值量 增加明显。根据中汽协预计, 2020 年中国 ADAS 产品渗透率有望达到 50%,市场规模 878 亿元左右。自动驾驶产业链分为感知、决策、执行三个环节。从 ADAS 到自动驾驶,感知 领域硬件需求增加,达到 L3 级别后单车感知硬件需求趋于稳定。因此 L2+级别车型渗透 率提升,L3 级别车型逐步量产,首先受益的是超声波雷达、毫米波雷达、激光雷达、摄 像头等感知领域硬件。根据英飞凌 2019 年年报数据,ADAS 系统汽车芯片的单车价值为: L2 级别 100 美元,L3 级别 400 美元,L4 级别 550 美元。随自动驾驶级别提升,芯片算 法供应商也有望迎来快速增长。在利好政策、技术进步和市场需求驱动下,我国车联网产 业进入“快车道”,前瞻技术研究院预计到 2020 年,车联网市场规模有望突破 2000 亿元, 同比+32%。

智能驾驶舱成为差异化重点,产业链有望迎来快速发展。智能驾驶舱主要构成包括车载信 息娱乐系统(主要是前座中控屏)、液晶仪表盘、后座中控屏、抬头显示(HUD)、流媒体 后视镜、语音控制等。智能座舱中各项功能集成整合为一个系统,在一套芯片和软件驱动 下实现全部功能。智能座舱成为国内自主品牌车型的差异化竞争优势。我们认为为了提升 车型的竞争力,智能驾驶舱从高端车型向中低端车型的渗透进程将会加快。据我们测算, 2020 年智能座舱的单车价值量在 9350 元左右。国内智能驾驶舱 2025 年市场空间有望突 破 1000 亿元,2021-2025 年复合增速 15%。

受疫情影响,2020 年 Q1 乘用车销量同比下滑超过 40%,上游零部件的收入和利润也随 之下滑,但疫情后智能座舱和智能网联产品供应商业绩和估值都有望回升。我们推荐配置 智能座舱和智能网联产品供应商德赛西威、华域汽车、均胜电子,智能车灯核心标的星宇 股份,智能网联汽车检测稀缺标的中国汽研。

政策出台,标准确立,自动化驾驶发展有望加速(略)

2020年 2月 28日,国家发改委会同 11个国家部委联合发布了《智能汽车创新发展战略》。 该战略指明了 2025 年实现有条件智能汽车规模化生产,2035 年中国标准智能汽车体系全 面建成的愿景,指出发展核心技术、完善基础设施建设、完善相关法律法规体系等智能汽 车发展的主要任务,并宣布了加强组织实施、完善扶持政策等保障举措。我们认为该战略 表明国家中央层面发展智能汽车的决心和方向,利好智能汽车产业链发展。

中国自动驾驶等级划分标准确立,为法规出台做铺垫(略)

自动驾驶提速,国内车企在行动

领先车企逐步推出 L3 级别自动驾驶车型

政策驱动+车型推出,中国自动驾驶发展有望加速。2020 年 2 月,国家发展改革委员会等 11 部委联合印发了《智能汽车创新发展战略》。3 月 9 日,工信部在官网公示《汽车驾驶 自动化分级》推荐性国家标准报批稿,该标准规定了汽车驾驶自动化系统的分级原则和技 术要求,为智能网联汽车发展提供支撑。我们认为国内车企的 L3 级别量产车型有望在 2020-2021 年逐渐推出,政策驱动叠加产品推出,利好自动驾驶产业链。

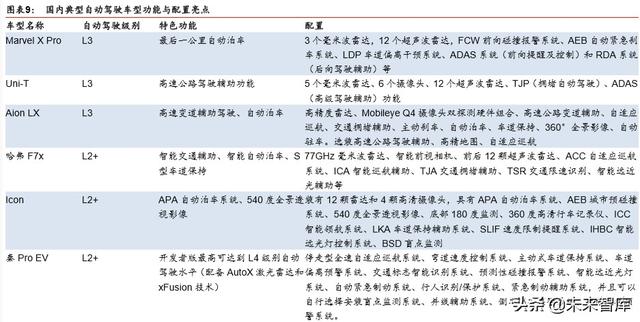

国内 L3 级别量产车型有望在 2020-2021 年推出,L2+级别辅助驾驶渗透率有望进一步提 升。目前各车企高端的车型已经基本实现 L2 级别辅助驾驶的配置,我们认为未来高级自 动驾驶系统渗透率有望进一步提升。2020-2021 年将有可量产 L3 级别车型推出,2025 年 左右完全自动驾驶 L5 级别。2020 年,长安汽车推出了可量产 L3 级别车型 Uni-T;广汽 集团推出了可量产L3级别车型Aion LX;上汽集团将要推出L3级别量产车型Marvel X Pro: 长城或将于 2020 年 Q2 实现 L2.9 级别智能驾驶应用;吉利计划在 2020 年实现 G-Pilot 3.0 应用;比亚迪已经实现 L2+级别自动驾驶。根据各车企的智能驾驶规划,2020 年是国内 L3 级别车型推出元年,2025 年有望实现 L4 级别的高度智能驾驶。

我们认为 2020~2021 年,国内车企在开始推出 L3 级别的高端车型彰显研发实力,但真正 实现量产还有待相关法规推出。为了增强产品竞争力,L2+级别的自动驾驶配置的渗透率 有望提升,上游产业链有望受益快速增长。据盖世汽车报道,由于 L3 级别法规限制很大, 该技术量产难度大。“L3 级别车量产难”的原因是多方面的,比如技术、成本、伦理道德、 保险制度等,最为关键的是法规。与 L2 级 ADAS(高级驾驶辅助)和 L4 级自动驾驶相比, L3 权责界定困难。L2 的驾驶权在驾驶员手中,责任主体是人;L4 的驾驶权在系统手中, 责任在于车辆。L2 和 L4 对权责的界定非常清晰,而 L3 驾驶权是人机均有,责任界定不 清晰,所以 L3 量产上路的法规一直没有出台。

我们认为车企重视在自动驾驶时代保持核心竞争力,在数据融合、决策、执行等智能驾驶 关键领域持续投入自主研发。上汽集团 18 年年报显示,汽持续加大在感知、规划、决策、 执行等关键领域的自主开发力度,已经取得了 i-ECU 批产、高精度地图落地、斑马系统 3.0 发布等成就;根据公司官网,长安汽车 UNI-T 算法自主掌握;广汽集团自主研发了集 智能工厂生态、自动驾驶系统、物联系统、云平台及大数据于一身的 ADiGO 系统;长城 汽车开发了 i-Pilot 系统,掌握了数据融合、智能决策、执行控制以及 HMI(人机交互)等 核心领域。

智能驾驶时代,汽车产业链将会更开放。为了更好地实现智能驾驶,车企选择开放系统与 多方合作。在智能驾驶开放领域做得最突出的是比亚迪,比亚迪的 D++平台向全球开发者 开放 341 个传感器和 66 项控制权,并进行针对性优化,从而加快自动驾驶研发难度。车 企的合作对象主要分为三类,第一类是互联网科技巨头,比如华为、百度、阿里巴巴、腾 讯等;第二类是传统零部件巨头伟世通、英飞凌、安波福等;第三类是智能驾驶领域新兴 的供应商,比如 Mobileye、中海庭、地平线、小马智能等等;第四类是传统的通讯巨头, 如中国移动、中国联通、中国电信等。

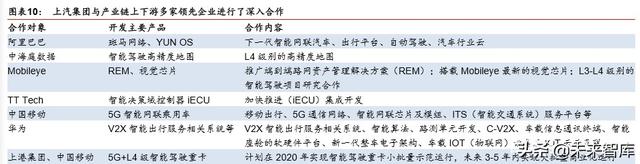

上汽集团与国内外知名企业合作,L4 级智能重卡示范运营

在智能网联领域,上汽集团策略是加大关键系统的自主开发,同时与国内外知名企业审核 度合作。根据公司 2018 年年报,上汽集团持续加大在感知、规划、决策、执行等智能驾 驶关键系统的自主开发力度,深入推进与阿里巴巴、武汉光庭、Mobileye、TT Tech 等国 内外著名企业的跨界合作,并与公安部交科所、中国移动、华为等签署战略合作协议,共 同开展 5G 等智能网联前瞻领域的技术研究和标准体系建设。公司通过中海庭成功获得国 家导航电子地图制作的甲级测绘资质,上汽成为国内首家获此资质的汽车集团,车用高精 度电子地图数据生成平台加快建设。截至 2018 年末,上汽智能驾驶汽车样车测试总里程 超过 11 万公里,在开放道路的测试里程已超过 8000 公里。

上汽集团与知名企业合作的自动驾驶已经取得突破。根据公司 2019 年中报,上 汽的 i-ECU (智能驾驶决策域控制器)在 2019 年已经实现批产,高精度电子地图实现商业化应用落 地,公司在智能驾驶产业链上的协同开发机制基本形成。斑马智行系统 3.0 版本正式发 布,场景引擎功能进一步丰富,实现在更多场景下为用户提供智能化的主动服务。公司启 动了新一代智能座舱的开发,以智能座舱域控制器开发为核心,结合显示屏、智能开关、 HMI、座舱声学等关键产品技术,打造未来智能座舱的整体解决方案。公司首个车载终端 TBOX 智能网联技术标准正式发布,人工智能算法、大数据中心、云计算 AI 调度工作平 台、网络信息安全等数字化“中台战略”的关键技术能力加快建立完善。

上汽集团与上港集团、中移动上海公司联合启动了洋山港无人驾驶智能重卡示范运营项目, 目前已完成样车试制,并已开始在特定区域进行训练测试;公司还与中移动、华为、国际 汽车城联手在上海嘉定打造全国首个“5G 智慧交通”示范区。

目前上汽集团在智能驾驶领域的主要代表车型是 Marvel X Pro,概念车型提出 5G 时代智 能座舱概念。Marvel X Pro 是一款可量产的 L3 级别车型,可以实现在低速无人驾驶条件 下最后一公里的自动泊车和取车。在上汽 2019 年的创行者大会上,推出了荣威 Vision-I concept,提出了面向 5G 时代的智能座舱概念,其空间布局不同于传统汽车的思路,采 用了灵活多变的座椅布局形式,可实现不同场景模式的转换,让车从“载人工具”转变为 “移动空间”,使用全息投影技术取代屏幕。

长安汽车“北斗天枢”计划为纲,推出 L3 级别量产车型 UNI-T

长安汽车“北斗天枢”计划。2018 年 8 月,长安汽车发布智能化战略——“北斗天枢” 计划,旨在从传统汽车制造企业向智能出行科技公司转型,并宣布从 2020 年起不再生产 非联网新车。“北斗天枢”计划以“4+1”行动计划为牵引,4 个计划分别是“知音伙伴计 划”、“合作共创计划”、“智能体验行动”、“智能联盟行动”以及 1 个“千人千亿计划”。“知 音伙伴计划”主要是建成个性化定制的“汽车平台”和服务。“合作共创行动”主要是与 腾讯、华为、科大讯飞等开展合作,构建智能汽车产业联盟,提升智能出行伴侣“小安” 的交互能力。2020 年前,建成 L3 级自动驾驶智能开放平台,2025 年,建成 L4 级自动驾 驶的智能开放平台。“智能体验行动”主要是提供极致出行体验,2020 年 100%新产品联 网,100%搭载驾驶辅助系统。

目前长安汽车在智能驾驶领域最具代表性的车型是 UNI-T。这款车长安汽车于 3 月 5 日发 布的全新轿跑 SUV,UNI-T 隶属于长安旗下的全新系列引力。据官网介绍,长安汽车 L3 级自动驾驶技术感知范围覆盖 3 个 360 度车外环境感知,整合三种不同物理特性的传感系 统,其中在前方探测上,实现 5 重感知冗余,最大探测距离大于 200 米,测量精度可达 10 厘米,采用 5 个毫米波雷达、6 个摄像头、12 个超声波雷达作为主要传感器。可识别 场景中的车辆、行人、骑行者等多种目标和障碍物,掌握车道线、护栏、交通标识牌等信 息。

UNI-T是长安汽车首款2020年可量产的L3级别自动驾驶车型。 结合高精度地图和ADAS 地图的道路信息,最高可实时获取 8 公里范围内的道路信息,实现车道级高精定位和精准 路径规划,可有效确保自动驾驶任务的准确性。在功能实现上,这套自动驾驶系统具备特 定场景下的解放双眼,跟随起停,安全处理前车切入,拥堵到非拥堵道路过渡后提醒接管, 自主调节安全过弯速度,自动限速,自动换道,推荐换道等功能。以 40km/h 为界限,交 通拥堵场景下,可实现长时间脱脚、脱手、脱眼,直至系统提醒接管,最高可支持的车速 为仅为 40km/h,若驾驶员在提醒接管后仍不接管,则执行风险减缓策略,减速停车。而 在结构化道路(包括典型的高速公路和城市快速路),UNI-T 所搭载的 L3 级别自动驾驶技 术,最高时速可达 130km/h,但系统会自动识别道路限速信息,将行驶速度控制在允许范 围内。

广汽集团计划分四阶段实现无人驾驶,Aion LX 可实现 L3 级别自动驾驶

广汽集团计划分四阶段实现无人驾驶。据中国经济时报 2017 年 6 月 26 日报道,2017 年 广汽集团总经理冯兴亚在“首届中国创新大会”上表示广汽集团将分四个阶段实现无人驾 驶:第一阶段,辅助驾驶,实现自动泊车、驾驶提醒等功能,2017 年已经实现;第二阶 段,预计 2020 年前实现 L3 自动驾驶水平;第三阶段,预计 2025 年之前实现高度自动驾 驶 L4 级别,例如自动刹车、自动变挡等;第四阶段,预计 2030 年之前实现完全自动驾 驶。

广汽集团的主要合作对象有腾讯、伟世通、小马智行等。据汽车之家 2019 年 1 月 10 日 报道,腾讯与广汽研究院、伟世通宣布启动战略合作,将围绕智能网联、自动驾驶开启长 期深度合作,三方共同开发的智能一体化驾驶座舱将于 2020 年实现商业化量产。根据公 司公告(临 2018-008), 小马智行与广汽的合作涉及两大方面,一是探讨在广汽传祺等品 牌车型上部署可量产的自动驾驶技术,二是一起打造无人驾驶示范区并探索无人驾驶网约 车的示范运营。

广汽的智能互联系统是 ADiGO,最具代表的智能驾驶车型是 Aion LX,可实现 L3 级别 自动辅助驾驶。据广汽集团 2019 年中报,广汽拥有全球领先的纯电汽车专属平台及首先 应用的深度集成“三合一”电驱系统,自主研发了集智能工厂生态、自动驾驶系统、物联 系统、云平台及大数据于一身的 ADiGO(智驾互联)生态系统,并已具备量产 L3 级自 动驾驶技术水平,打造了基于全新纯电专属平台的 Aion 系列新能源汽车产品体系。2019 年上半年基于纯电专属平台推出的首款战略车型 Aion S 正式上市,为国内首次实现批量 交付的综合续航里程超 510km 的产品;搭载 ADiGO(智驾互联)生态系统、L3 级自动 辅助驾驶系统、综合续航超 600km 的豪华智能超跑 SUV——Aion LX 已于 2019 年下半 年上市。未来,ADiGO(智驾互联)生态系统将陆续搭载在自主品牌的系列车型上。

长城汽车 I-Pilot 智慧领航,四阶段实现无人驾驶

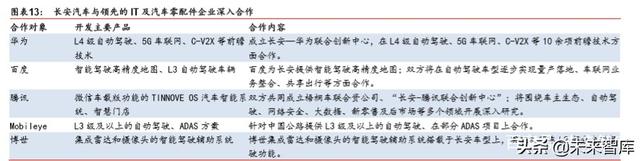

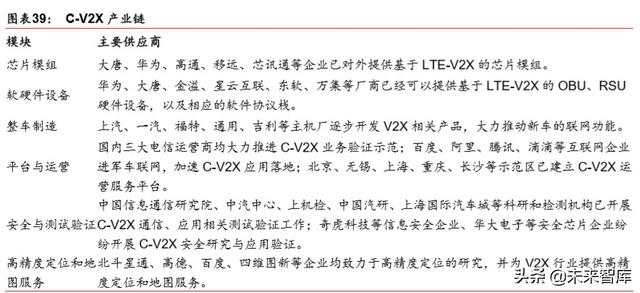

长城汽车的无人驾驶系统以I-pilot系统为核心。根据汽车之家报道, I-Pilot是一个开放式、 集软硬件为一体的智能驾驶平台,覆盖从高速公路、城市道路到高级无人驾驶的各种场景。 长城汽车掌握了数据融合、智能决策、执行控制以及 HMI(人机交互)等核心领域,并整 合行业资源补足所不擅长的部分,包括中国移动、华为、大唐电信、高通、亮道智能以及 百度等诸多公司都被拉入到长城汽车的合作阵营中。这些合作伙伴几乎全面覆盖 5G、V2X、 芯片、激光雷达和高精地图等自动驾驶所必需的基础技术。

I-pilot 系统的发展分为四个阶段:1、2020 年推出 i-Pilot 1.0,定位 L3 级智能驾驶;2、 2021 年推出 i-Pilot 2.0,同属 L3 级水平;3、2023 年推出 i-Pilot 3.0,达到 L4 级水平;4、 2025 年推出 i-Pilot 4.0,属于高级无人驾驶。

长城在智能驾驶领域最具代表性的车型是哈弗 F7x。哈弗 F7x 是一款价格在 14 万以内的 搭载 L2 级别自动驾驶系统的轿跑 SUV。其辅助驾驶方面的主要功能有:S 行车道保持、 ACC 自适应巡航系统、智能制动泊车、高清 360 全景影像。ICA 智能巡航辅助,实现 60-150km/h 车道居中或随车巡航行驶 TJA 交通拥堵辅助,实现 0-60km/h 跟车可变道随 行 TSR 交通限速识别和智能远近光辅助,确保行车安全。低速路况下,哈弗 F7x 采用的 毫米波雷达与摄像头融合方案,可实现低速拥堵驾驶辅助,基于智能前视相机的交通标识 识别系统,能瞬间帮助驾驶员鉴别各种交通标识,并进行显示提醒。高速路况下,哈弗 F7x 通过融合 77GHz 毫米波雷达、智能前视相机等功能,实现封闭高速单车道智能巡航。

根据太平洋汽车 2019 年 7 月 26 日报道,WEY 品牌目前已形成了多项领先的前沿技术储 备,并以此为驱动,持续创新应用。在智能驾驶领域,WEY 品牌现款量产车型的自动驾 驶水平已达到 L2+,到 2020 年第二季度将实现 L2.9 级别应用,2021 年将实现 L3+级别 的自动驾驶商品化,2022 年更将达到行业领先的 L4 级别自动驾驶水平。

吉利汽车计划分五阶段实现智能驾驶,icon 实现 L2+级别自动驾驶

吉利计划分 5 阶段实现智能驾驶。根据凤凰汽车 2019 年 5 月 10 日报道,吉利汽车技术 负责人冯擎峰在龙湾论坛上介绍吉利的自动驾驶整体规划发展大致可以分为五个阶段:1、 G-Pilot 1.0,具有 18 个传感器,7 项功能,可以初步解放双脚,该应用 2014 年开始落实, 主要实现了 ACC 自适应巡航、AEB 自动紧急制动、LDW 车道偏离预警等功能,目前被搭 载于吉利博瑞、博越、帝豪 GS、帝豪 GL 等车型上;2、G-Pilot 2.0,具有 21 个传感器, 19 项功能,可以全面解放双脚,车辆可以实现特定环境下的自动驾驶能力,例如单车道 集成式巡航、自动泊车;3、G-Pilot 3.0 具有 26 个传感器,33 项功能,可以有效解放双 眼,2020 年车辆逐步实现车道变更以及无人监控的自动泊车操作等,并结合更多车联网 信息娱乐,和云端服务功能;4、G-Pilot 4.0 具有 40+个传感器,50+项功能,可以部分解 放大脑;5、G-Pilot 4.0+,5G+边缘计算,轻量化单车感知,进入全面自动驾驶。

吉利在智能驾驶领域最新的代表车型是 ICON。搭载行业领先的 L2 级智能驾驶系统,有 12 颗超声波雷达+1 颗毫米波雷达+5 高清摄像头,能实现 ICC 智能领航、AEB 城市预碰 撞、LKA 车道保持等辅助驾驶功能,为用户提供一个既能轻松操作,又能弥补操作失误的 安全行车环境。在此基础上,ICON 更是进行一系列的安全科技升级。比如将行车记录仪 升级为四向 360°行车记录仪,实现前后左右四个方向的影像显示,同时对车速、转向、灯 光、主驾安全带等 11 项驾驶信息进。特色:第一、540°全景透视影像功能。通过 4 颗高 清广角摄像头,吉利 ICON 不仅能提供周身 360 度影像,还能将车底的情况尽收眼底。第 二、可在 0-150km/h 范围内,支持自动跟停、自动跟走、过弯辅助的 ICC 智能领航系统。

比亚迪打造 D++开放平台,引领汽车业态从封闭走向开放

比亚迪打造 D++开放平台,引领汽车业态从封闭走向开放。在 2018 年 9 月举行的比亚迪 全球开发者大会上,比亚迪宣布要开放 341 个传感器和 66 项控制权,比亚迪智能出行生 态系统已经构架完成,引领汽车业态从封闭走向开放。比亚迪希望作为智能汽车硬件标准 平台提供商,向全球开发者开放汽车所有的传感系统和执行系统。在这个平台上,百度、 地平线可以测试汽自动驾驶,360 可以探索它的全系车机安全系统,网约车公司可以创新 运营模式、实现车队化管理。D++生态的另一个重要组成部分是自动驾驶线控平台。按照 规划,比亚迪将为各类开发自动驾驶技术的公司提供线控车辆,开放控制权限,并进行针 对性的优化。从而降低自动驾驶研发难度,有效缩短研发时长。比亚迪已经和百度、360 等企业达成了合作。

比亚迪在智能驾驶领域最具代表性的车型是秦 Pro 开发者。秦 Pro 开发者版搭载 DiLink 智慧系统、自动驾驶开发平台,开放 66 项控制权,341 个传感器,将秦 Pro 打造成开放 自动驾驶和车载应用开发平台,为自动驾驶开发者提供车辆。

国外谷歌 Waymo、通用 Cruise 处于领先水平

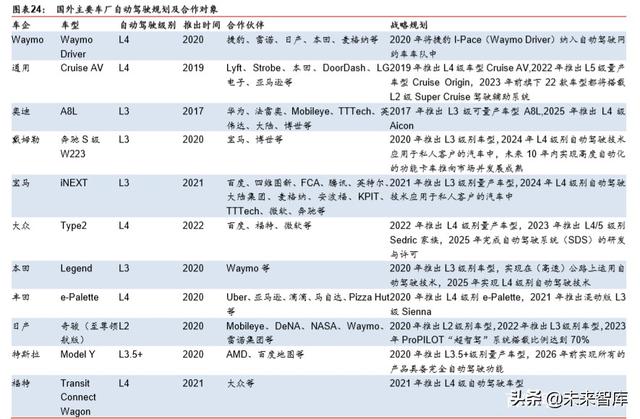

国外车企处于 L3 级别或者 L4 级别车型研发中。目前大部分国外车企的高端车型都能实 现 L2 级驾驶辅助系统的搭载,现阶段主要处于 L3 级或者 L4 级自动驾驶技术的研发中。 从发展路径来看,有些车企选择跳过 L3 级,直接进行 L4 级自动驾驶技术的研发,比如大 众、福特等,但是大部分车企还是先进行 L3 后 L4 级的研发。从推出时间来看,大部分车 企将于 2020-2021 年先后推出可量产 L3 级别车型,2025 年前推出可量产 L4 级别车型。 戴姆勒公司将于 2020 年推出 L3 级别车型奔驰 S 级 W223,宝马集团将于 2021 年推出 L3 级别可量产车型 iNEXT,本田将于 2020 年推出 L3 级别车型 Legend,特斯拉将于 2020 年推出可量产 L3.5 级车型 Model Y。

作为自动驾驶领域的两大巨头,Waymo 和通用的自动驾驶技术研究进展程度领先。根据 盖世汽车 2020 年 3 月 22 日报道,Waymo 将于 2020 年推出 L4 级自动驾驶系统,搭载车 型为捷豹 I-Pace。通用于 2019 年推出 L4 级可量产车型 Cruise AV,受法规影响至今未实 现量产,计划于 2022 年推出 L5 级可量产车型 Cruise Origin。受相关法规等因素的影响, L3 级可量产车型奥迪 A8L 面临着“量产难”的困境。Waymo 正联合通用 Cruise、Lyft 等公司催促美国国家公路交通安全管理局(NHTSA)尽快制定新的自动驾驶法规,在保 证安全的前提下撤销不必要的监管障碍,让不装方向盘和刹车踏板的汽车“上路”,能够 加快自动驾驶技术的发展,早日实现“无人驾驶”的愿景。

中国自动驾驶企业处于第一梯队,车企稍显保守

如何简单衡量各企业自动驾驶技术的状态?我们认为主要靠综合无人驾驶的测试里程数、“脱离”次数二个指标,主要数据来源是加州车辆管理所(DMV)公布的自动驾驶路测里程 及“脱离”数据。所谓“脱离”次数是指在遇到自动驾驶系统无法处理的情况时,驾驶员人 工干预的次数。因为有部分企业没有参与加州的无人驾驶路测,没有公开数据,所以这个 评判不一定全面。

参与加州无人驾驶路测的公司有整车、零部件供应商、科技公司、出行公司、自动驾驶初 创公司等。截止 2020 年 2 月 26 日,共有 64 家公司拥有加州的自动驾驶路测牌照(需配 备安全员),涉及整车、零部件供应商、科技公司、出行公司、自动驾驶初创公司等。其 中有五家公司获准能用自动驾驶汽车运送乘客,包括 Aurora、AutoX、小马智行、Waymo 和 Zoox,而 Waymo 是唯一一家拥有无人驾驶路测牌照(无需配备安全员)的公司,但 未在报告周期内进行路测。其中 36 家 2019 年实现路测,24 家未进行路测。实现路测的 36 家公司的测试车辆在自动驾驶模式下测试的累计里程超 288 万英里,比上一年增加 80 万英里。有六家公司在 2019 年度测试里程不过 100 英里,分别是法雷奥、Box Bot、 Telenav、宝马、特斯拉和 Ridecell。有两家公司因未按时提交“脱离”报告而被吊销自动驾 驶路测牌照,这两家公司分别为去年曾经闹过内讧的 Roadstar.ai 以及小鹏汽车北美的 Xmotors.ai。

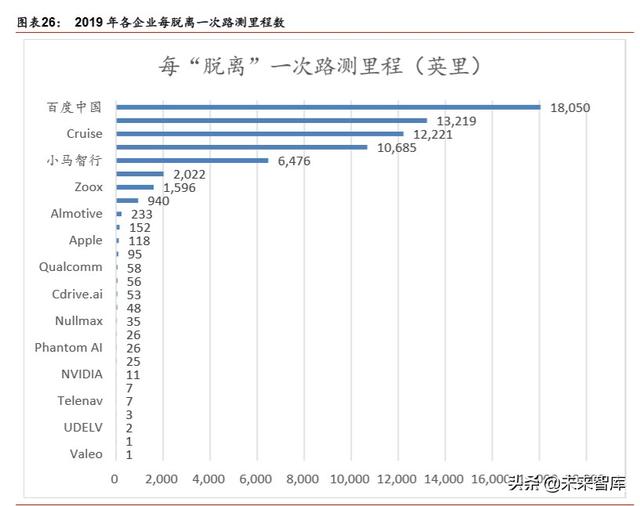

从里程数看,排在前十的企业有:谷歌的 Waymo(145 万英里)、通用 Cruise(83 万英 里)、中国的小马智行(17.5 万英里)、中国的百度(10.8 万英里)、 Nuro(6.9 万英里)、 Zoox(6.7 万英里)、Lyft(4.3 万英里)、 中国的 AutoX(3.2 万英里)、梅赛德斯奔驰(1.4 万 英里)、 Aurora(1.3 万英里)。

从每“脱离”一次路测里程(测试里程数/“脱离”次数)来看,位居世界前列的企业有: 百度(每 1.8 万英里脱离一次), Waymo(每 1.3 万英里脱离一次)、Cruise(每 1.2 万英里 脱离一次)、 AutoX(每 1 万公里脱离一次)、小马智行(每 6476 公里脱离一次)、 Nuro(每 2022 公里脱离一次)、Zoox(每 1596 公里脱离一次)。

简单从加州路测数据来看,我们认为中国的百度、小马智行、Auto X、Plus Ai 自动驾驶 水平居于世界第一梯队,谷歌的 Waymo 和通用的 Cruise 自动驾驶技术世界领先。中国 的无人驾驶技术领先的主要原因是我国互联网技术发达,AI 方面人才储备不少。百度和国 内多家车企如长城、吉利、比亚迪等都有合作。通用的领先技术将来有望用在上汽通用的 产品上,利好上汽集团的发展。小马智行和广汽集团有合作,对广汽自动驾驶长期发展有 帮助。

相对科技公司,车企中除了通用 Cruise 排名靠前之外,其余排名都比较靠后。国内车企 中上汽集团有参与加州无人驾驶路测,每“脱离”一次路测里程为 56 英里,测试里程数 2229 英里。特斯拉、梅赛德斯奔驰、宝马、日产等测试里程数都很低。我们认为主要原 因有:1、部分车企在国内测试,比如一汽、广汽、吉利、长安等;2、特斯拉在加州以外 道路做过完全自动驾驶的测试,同时特斯拉的 Autopilot 有影子模式,可后台启动搜集数 据;3、车企不希望过多公开自己的技术数据;4、车企有盈利压力,更重视能更快商业化 的产品开发。

L3 级别量产需法规出台,L2+辅助驾驶成为量产首选

目前自动驾驶技术的发展主要存在的难点有成本高、相关法律法规不成熟、技术不成熟。 具体来说:1、包含毫米波雷达、智能摄像头在内的复杂传感器成本较高,制约着 L3、L4 级车型大规模商业化的落地;2、目前还没有允许驾驶员在车辆行驶中脱手的法律法规, 在严格的法律环境下 L3、L4 级车型实现量产较为困难;3、在感知、决策和执行端需要具 有高度的可靠性,确保在各种突发情况下自动驾驶汽车都能灵活应对,具有较大的难度。

L5 级别完全无人驾驶实现不仅需要时间,还需要 AI 技术进一步突破。以百度 2019 年加 州路测的“脱离”次数为例,每 1.8 万英里脱离一次。根据 CEIC 数据,美国 2019 年总 行驶里程数为 3.27 万亿公里,汽车保有量为 2.8 亿辆,平均每台车每年行驶 1.17 万公里。 我们可以简单计算以 2019 年百度无人驾驶的技术水平,1 年 1 台车在完全自动驾驶级别 下可能会发生 0.65 次事故(当然脱离不一定是事故)。根据国家统计局数据,2018 年我 国汽车交通事故率为万分之七,在人工驾驶情况下, 1台车1年发生事故的可能是0.0007。 由此可见目前的完全自动驾驶技术可能导致事故的可能性是人工驾驶的 1000 倍左右。加 州测试道路情况相对真实驾驶环境比较简单,所以真实的完全无人驾驶难度更高。所以我 们认为要实现完全无人驾驶不仅需要长时间的积累,还可能需要 AI 技术进一步突破。完 全自动驾驶主要在特定的封闭环境下使用,比如上汽在洋山港运营的 5G 自动驾驶重卡。

2020~2021 年,国内车企在开始推出 L3 级别的高端车型彰显研发实力,但真正实现量产 还有待相关法规推出。据盖世汽车报道,由于 L3 级别法规限制很大,该技术量产难度大。 “量产难”的原因是多方面的,比如技术、成本、伦理道德、保险制度等,最为关键的是 法规。与 L2 级 ADAS(高级驾驶辅助)和 L4 级自动驾驶相比,L3 权责界定困难。L2 的 驾驶权在驾驶员手中,责任主体是人;L4 的驾驶权在系统手中,责任在于车辆。L2 和 L4 对权责的界定非常清晰,而 L3 驾驶权是人机均有,责任界定不清晰,所以 L3 量产上路的 法规一直没有出台。

由于 L3 级别自动驾驶量产尚需法规出台,L4、L5 级别的自动驾驶需要 AI 技术突破才有 可能商用化,短期推出 L2+高级驾驶辅助系统的车型成为国内外车企的首选。从我们以上 的总结可以看出,自主车企已经把驾驶辅助和智能驾驶舱作为差异化的核心产品,而国内 合资稍显落后。我们认为为了提升产品竞争力国内合资和自主车企都会加快提升辅助驾驶 和智能驾驶舱的配置,ADAS 产业链和智能驾驶舱产业链有望快速发展。

智能网联化提速,ADAS 和智能驾驶舱产业链发展迅速

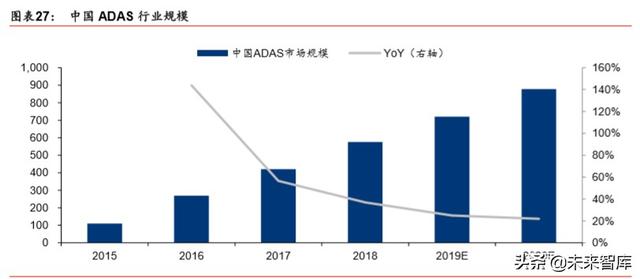

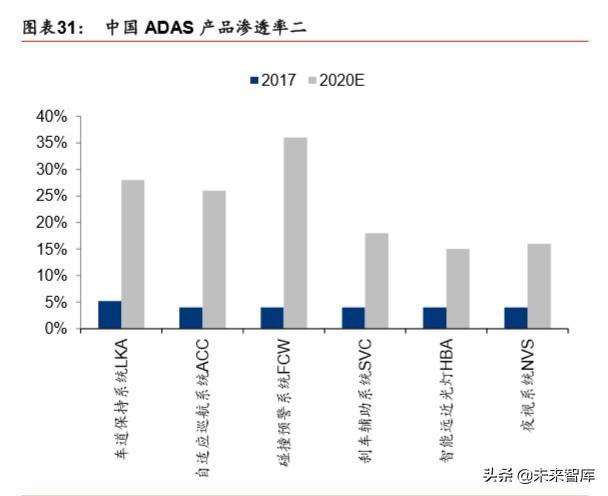

ADAS 产品渗透率有望迅速提升,市场空间广阔。根据《汽车产业中长期发展规划》, 到 2020 年,汽车驾驶辅助、部分自动驾驶、有条件自动驾驶,新车装配率超过 50%,网 联式驾驶辅助系统装配率达到 10%,满足智慧交通城市建设需求。中汽协 2017 年预计未 来随着系统成本的下降,ADAS 产品将全面渗透低端车型。至 2020 年,ADAS 系统的总 渗透率预计可达到50%,新车装配率有望达到100%。随着高级自动驾驶辅助功能的增加, ADAS 系统单车价值量有望提升。根据中汽协测算,2018 年中国 ADAS 行业的市场规模 大约 576 亿元,2019、2020 年增速有望达到 25%、22%,市场规模分别为 720、878 亿 元。

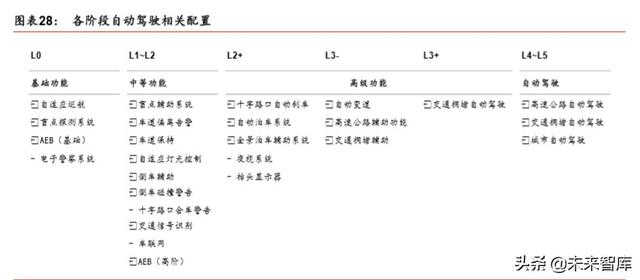

ADAS(高级驾驶辅助系统)并没有明确的定义,是一系列驾驶辅助功能的总称。我们认 为初级的驾驶辅助功能有全自动自适应巡航ACC、盲点探测系统BSM、自动紧急制动AEB (初级);中级的驾驶辅助功能有盲点辅助系统(BSA)、车道偏移指示(Lane Departure)、 车道保持辅助 LKA、自适应灯光控制(ALC)、倒车辅助(REA)、倒车碰撞警告(Rear Collision Warn)、十字路口会车警告(Cross Traffic Warn)、交通标志识别(TSC);在 L2+级别的高级驾驶辅助功能有十字路口自动刹车(Front cross Traffic Assist)、 自动泊车 (Auto Park Assist)、全景泊车辅助系统(surround view);达到 L3 级别的高级驾驶辅助 功能有自动变道(Auto Lane Change)、高速公路辅助(Highway Assist)、交通拥堵辅助 (traffic jam assist)、交通拥堵自动驾驶(traffic jam pilot)。达到 L4 级别的自动驾驶功能 有高速公路自动驾驶、交通拥堵自动驾驶、城市自动驾驶。

随自动驾驶级别提升,驾驶辅助功能逐步增加。L1 级别自动驾驶主要功能有 ACC-自适应 巡航、LDW-车道偏离预警;L2 级别自动驾驶增加了 PA-自动停车、LKA-车道保持辅助三 个功能;L3 级别自动驾驶增加了 AEB-自动紧急制动、DM-驾驶员监控、TJA-拥堵驾驶辅 助三个功能;L4 级别增加了 AP highway 高速公路自动驾驶、Sensor Fusion 传感器数据 集中综合分析;L5 级别能够实现完全自动驾驶。

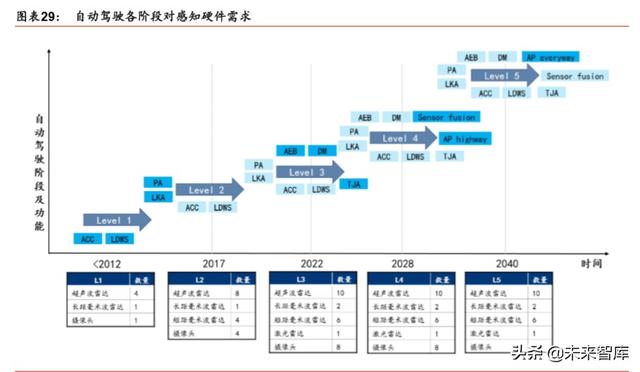

从 ADAS 到自动驾驶,感知领域硬件需求增加,达到 L3 级别后单车感知硬件需求趋于稳 定。L1 级别需要 4 个超声波雷达、1 个长距毫米波雷达、1 个摄像头;L2 级别需要 8 个 超声波雷达、1 个长距毫米波雷达、4 个短距毫米波雷达、4 个摄像头;L3 级别需要 10 个超声波雷达、2 个长距毫米波雷达、6 个短距毫米波雷达、1 个激光雷达、8 个摄像头; L4 级别需要 10 个超声波雷达、2 个长距毫米波雷达、6 个短距毫米波雷达、1 个激光雷 达、8 个摄像头;L5 级别需要 10 个超声波雷达、2 个长距毫米波雷达、6 个短距毫米波 雷达、1 个激光雷达、11 个摄像头。

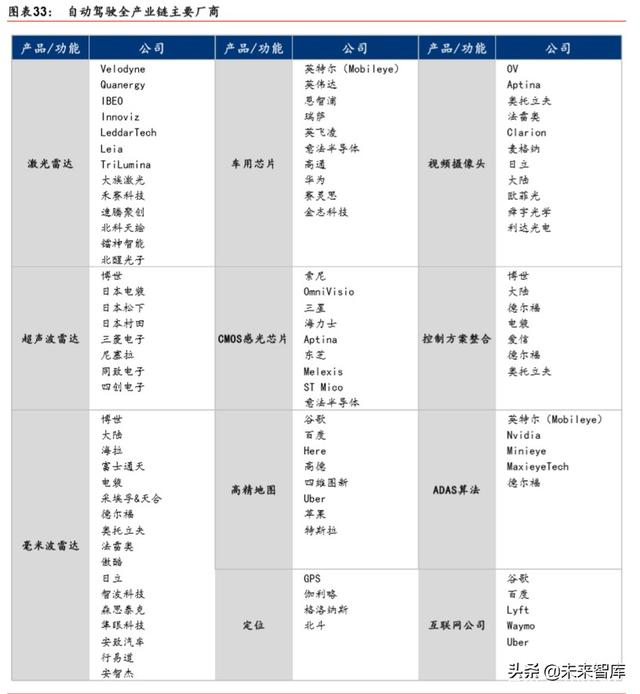

自动驾驶的产业链分为感知、决策、执行三个系统。其中感知分为环境信息感知、车辆信 息感知、高精度地图,其中最主要的零部件有摄像头、激光雷达、毫米波雷达、超声波雷 达;车辆信息感知包括高精度定位、陀螺仪、惯性导航;车辆需要通过高精度地图来获取 实时路况信息。在决策端,需要车辆网、车内辅助和计算平台的配合。车联网又包括 V2X、 V2V(车辆环境通讯和车与车通讯);车内辅助包括交互决策、路径规划;计算平台核心 要素是芯片与算法。执行端包括执行和控制,主要有动力、制动、转向、灯光四个方面。 在应用端,自动驾驶运营主要有两个方面出行和物流。车企主要掌握了决策端的算法、执 行端,国内主要车企(上汽、长安、吉利、一汽、长城、广汽等)都有自己的出行公司, 布局未来自动驾驶汽车的应用。

在环境感知环节,有视觉主导和激光雷达主导两种技术路线。环境感知作为基础环节,处 于车辆感知外界环境变化的重要位置,需要准确识别出车辆行驶过程中可能存在的阻碍与 隐患,为车辆规划安全的行驶路径提供信息源。目前自动驾驶环境感知的技术路线主要包 括视觉主导和激光雷达主导两种。视觉主导的方案以特斯拉为代表,采用多摄像头、毫米 波雷达和超声波雷达多传感器融合。优势在于传感器成本低,但摄像机成像受环境光照的 影响较大,基于人工智能的目标检测与定位可靠性较低。激光雷达主导的方案以 Waymo 为代表,采用激光雷达、毫米波雷达、超声波传感器和摄像头多传感器融合,优势在于目 标检测与定位可靠性高,但缺乏周围环境的颜色和纹理信息且成本高昂。多传感器融合是 未来自动驾驶发展的趋势,无论是视觉主导的方案还是激光雷达主导的方案,目的都是提 高探测的精度,得出更加可靠的识别结果,或将在未来统一,帮助实现安全性极高的无人 驾驶目标。

车载摄像头行业已经比较成熟。国内的供应商有欧菲光、舜宇光学。国外供应商有 OV、 安森美、奥托立夫、法雷奥、歌乐、麦格纳、日立、大陆。高精度地图主要供应商有谷歌、 百度、Here、高德、四维图新、Uber、苹果、特斯拉、科菱航睿等。

普通超声波雷达单价低,高端泊车雷达需求增长快

超声波雷达在自动驾驶中基础应用是泊车辅助预警,后期在自动泊车应用中。超声波雷达 是利用传感器内的超声波发生器产生 40KHz 的超声波,再由接收探头接收经障碍物反射 回来的超声波,根据超声波反射接收的时间差计算与障碍物之间的距离。超声波雷达成本 较低,但探测距离近,只有几米,超声波雷达会受限天气条件。超声波雷达有 UPA 和 APA 两种。UPA 用在汽车前后保险杠上,是用于测量汽车前后障碍物的倒车雷达;APA 安装 在汽车侧面,用于测量侧方障碍物距离。一般汽车需要配备 8 个 UPA,4 个 APA。

未来超声波雷达的国内市场竞争格局可能会呈现两极分化态势。根据盖世汽车数据,超声 波雷达分为两种,一种是传统的仅对障碍物距离做预判的普通倒车雷达产品。这类产品市 场的特征是技术门槛较低,产品附加值不高,主要利润来自于大规模量产以有效降低硬件 及生产成本。另一种是支持紧急制动、错误加速、360 防撞等高级功能的产品市场,只有 这类超声波传感器产品才具备与视觉系统融合的基础条件,也是具备最终达到 L2 级别的 全自动和智能泊车的产品。目前只有几家国际知名厂商具备该能力。随着对自动及智能泊 车的市场需求,和新车型的更新换代,具备高级功能的超声波雷达,市场需求有望迅速增 长。

超声波雷达的供应商有博世、法雷奥、日本村田、尼塞拉、日本电装、三菱电子、日本松 下,国内供应商有同致电子、航盛电子、豪恩、辉创、上富等。根据盖世汽车数据,博世 是全球市占率最大的厂商,法雷奥有超过10年的量产经验,同志电子是亚洲倒车雷达OEM 第一供应商,奥迪威主营产品是 UPA 超声波传感器,2018 年在中国市占率达到 30%。

激光雷达成本高,L3 级别以上车型量产后市场有望迎来快速增长

激光雷达精度高,但成本高,以外资供应商为主。激光雷达具有分辨率高、精度高、抗有 源干扰能力强的优势,是军转民的高精度雷达技术。在汽车领域的应用,主要是用于无人 驾驶系统,例如谷歌无人车、百度无人车都采用了激光雷达。激光雷达也会受天气影响, 在大雪、雾霾时功能会受限,且价格昂贵。一个激光雷达价格上万,只有 L3 级别以上车 型才需要配置激光雷达,目前 L3 级别大规模量产尚需相关法律出台,所以激光雷达出货 量较少。主要供应商有 Velodyne、Quanergy、IBEO、Innoviz、Leddar Tech、Leia。国 内供应商有禾赛科技、速腾聚创、镭神智能、大族激光等。

毫米波雷达行业有望迎来快速增长

毫米波雷达是感知端重要硬件,成本相对较低,使用范围广。毫米波雷达是 ADAS 系统的 主要传感器,毫米波雷达频率范围 30GHz-300GHz,波长从 1cm 到 1mm,毫米波雷达探 测距离较长,可达 200 多米,可以对目标进行有无检测、测距、测速以及方位测量。它具 有良好的角度分辨能力,可以检测较小的物体。同时,毫米波雷达有极强的穿透率,能够 穿过光照、降雨、扬尘、烟雾或霜冻来准确探测物体,可以在全黑的环境工作,可全天候 工作。由于毫米波雷达成本较低,毫米波雷达普及优先于激光雷达。

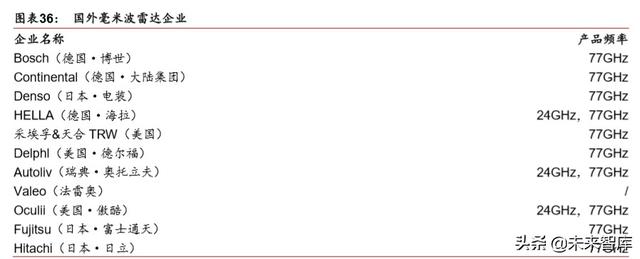

77GHz 毫米波雷达是行业发展趋势。毫米波雷达中 24GHz 和 77GHz 是汽车应用最广泛 的雷达。24GHz 主要面向 5-70m 的中短距探测,主要应用有盲点检测、车道偏离预警、 车道保持辅助、变道辅助、停车辅助(BSD\\LDW\\LKA\\LCA\\PA)等。77GHz 主要面向 100-250 米的中长距探测,例如自适应巡航、碰撞预警指示、紧急刹车制动系列(ACC \\FCW \\AEB)等。由于 77GHz 相比 24GHz 具有体积小、容易实现单芯片集成、性能好(更高 速度分辨率、提高信噪比、更高输出功率)以及更少研发成本和雷达系统物料成本的优点, 77GHz 毫米波雷达将成为行业未来发展主要方向。

渗透率提升,国内毫米波雷达行业快速增长。根据中国产业信息网数据,国内毫米波雷达 渗透率在 2020 年达到 30%估算,每套 ADAS 需要 4 个短距毫米波雷达+1 个长距毫米波 雷达。目前短距 24GHz 的毫米波雷达售价大约 500 元,长距 72GHz 的毫米波雷达售价 大约 1000 元。我们预计 2020 年国内毫米波雷达市场空间 183 亿元。我们预计 21-22 年, ADAS 系统渗透率每年有望提升 5pct,国内毫米波雷达行业增速分别为 20%、18%。

毫米波雷达仍以外资供应为主。外资供应商有博世、大陆、电装、富士通天、Hella、电装、 TRW、德尔福、奥托立夫、法雷奥。国内的供应商也较多,其中上市公司有德赛西威、华 域汽车、保隆科技。根据公司 19 年中报,德赛西威的 24GHz 毫米波雷达已量产,77G 毫米波雷达可量产。根据华域汽车 19 年半年报,华域汽车 24GHZ 后向毫米波雷达实现 对上汽乘用车、上汽大通等客户的稳定供货,应用于大巴的具有自动紧急刹车功能的 77GHz 前向毫米波雷达已顺利通过国家法规测试,成为国内首款通过该类测试的产品, 实现对金龙客车的批产供货。国内的毫米波雷达厂商有杭州智波科技、芜湖森思泰克、南 京隼眼科技、苏州安智汽车、北京行易到、深圳安志杰等。

车用芯片行业增长迅速,芯片供应商升级至 Tier1\\2

车用芯片供应商产业链升级为二级甚至一级供应商。在传统的汽车产业供应链中,车用芯 片供应商将产品销售给一级电子系统供应商,后者将技术整合成模块交给整车厂装配。随 着智能网联汽车时代的到来,汽车芯片供应商也在加强与汽车制造商和一级汽车行业供应 商的合作。例如,英伟达正在与奥迪合作,采用无人驾驶的深度学习技术打造人工智能平 台,利用神经网络了解周边环境并确定安全行车路线,与奥迪的 L3 无人驾驶汽车线融合。

随着自动驾驶级别提升,单车半导体成本有望迅速提升。根据英飞凌 2019 年年报数据, ADAS 系统汽车芯片的单车价值为:L2 级别 100 美元,L3 级别 400 美元,L4 级别 550 美元。 车用芯片主要供应商有英特尔(Mobileye)、 英伟达、恩智浦、瑞萨、英飞凌、意法半导 体、赛灵思、全志科技。在自动驾驶车用芯片技术方面,占据市场及技术优势的两家供应 商是 Mobileye 和英伟达。恩智浦在车用 MCU、信息娱乐系统芯片(iMX)、车载雷达射频 芯片等领域处于优势地位,但是其进入自动驾驶车用芯片时间较晚。意法半导体联合 Mobileye 生产了 EyeQ5 芯片。瑞萨进入较晚,但是其芯片技术可与 Mobileye EyeQ5 相媲 美,其新款 SoC 将于 2019 年正式推出样品。赛灵思主要做 FPG 芯片,是该 FPGA 芯片市场 的领导者。

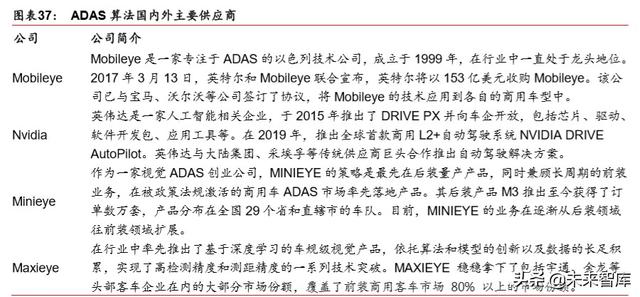

自动驾驶芯片国际巨头是 Mobileye(EyeQ 系列)、英伟达(DrIve 系列),国内供应商有 华为(昇腾芯片 MDC 平台)、 黑芝麻(华山系列)、地平线(征程系列)等。衡量自动驾 驶芯片的指标有算力、算力利用率和成本。根据华强电子网 2019 年 9 月 3 日报道,国内 外大部分 L2、L3 级别自动驾驶汽车采用芯片多数为 Mobileye 的 EyeQ3、EyeQ4,少数 车型使用英伟达的 Xavier;L4 级别以上的自动驾驶车型大都采英伟达的 Drive PX 2 AI 芯 片。特斯拉推出了自己的 FSD 芯片,在自动驾驶领域掌握了更多自主权。2018 年,华为 发布了能够支持 L4 级别自动驾驶能力的计算平台——MDC600,并宣布与奥迪达成战略 合作。这款芯片将集成在奥迪在华的汽车上。地平线的征程系列已同奥迪、博世、上汽、 广汽、长安、比亚迪等主机厂和一级零部件供应商达成了合作。黑芝麻也同上汽、一汽、 比亚迪、未来展开业务合作。

算法领域是自动驾驶系统关键因素,产业链各方均有布局

算法属于 ADAS 处理单元,主要针对传感器收集的数据进行分析并且发出相应的控制指 令,是 ADAS 系统的关键性因素。ADAS 可以按照技术分为辅助预警类和控制辅助类两 大部分,共包括 18 个子分类,每一种 ADAS 技术都对算法有着不同的要求。ADAS 算法 的外资供应商有英特尔(Mobileye)、 Nvidia、Mineye、Maxieye Tech、德尔福等,上汽、 长安、长城等车企也有自主研发。

中国车联网行业迎来快速发展

车联网借助新一代信息和通信技术,实现车内、车与车(V2V)、车与路(V2I)、车与人(V2P)、 车与服务平台的全方位网络连接(V2N),提升汽车智能化水平和自动驾驶能力,构建汽车 和交通服务新业态,从而提高交通效率,改善汽车驾乘感受,为用户提供智能、舒适、安 全、节能、高效的综合服务。

中国车联网市场有望快速增长。根据前瞻技术研究院估计,在利好政策、技术进步和市场 需求驱动下,我国车联网产业进入“快车道”,预计到 2020 年,车联网市场规模有望突破 2000 亿元,同比+32%。

智能座舱成为差异化重点,产业链快速发展

智能驾驶舱是智能汽车的重要组成部分。智能汽车指通过搭载先进传感器、控制器、执行 器等装置,运用信息通信、互联网、大数据、云计算、人工智能等新技术,具有部分或完 全自动驾驶功能,由单纯交通工具逐步向智能移动空间转变的新一代汽车。智能汽车由车 联网、智能座舱、自动驾驶三部分组成,智能座舱主要功能是舒适娱乐,包含人机交互、 车载终端、智能座椅和情感设计等内容。智能驾驶舱主要构成包括车载信息娱乐系统(主 要是前座中控屏)、液晶仪表盘、后座中控屏、抬头显示(HUD)、流媒体后视镜、语音控 制等。智能座舱中各项功能集成整合为一个系统,在一套芯片和软件驱动下实现全部功能。 据我们测算,2020 年智能座舱的单车价值量在 9350 元左右。

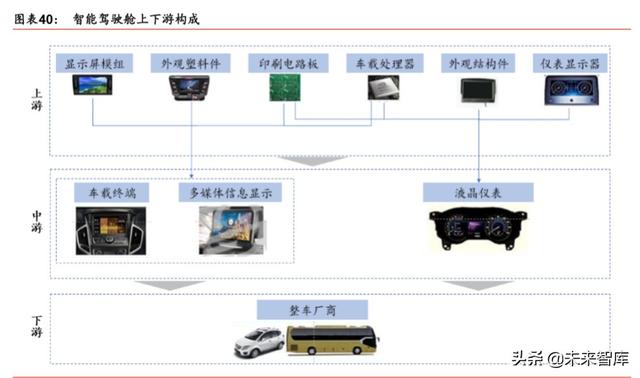

智能驾驶舱全产业链包括上游二级供应商、中游一级供应商和下游主机厂(前装)、4S 店 (后装)。上游主要是二级供应商,主要供应的硬件是显示屏模组、外观塑料件、印刷电 路板、处理器芯片、外观结构件、仪表显示器等产品,主要供应的软件包括车机操作系统、 车机应用。中游是一级供应商,负责组装和安装软件调试,车载中控娱乐、多媒体信息显 示、液晶仪表、流媒体后视镜、HUD 等系统。下游主要是前装的整车厂家,后装市场的 维修保养网点。

智能驾驶舱产品单车价值量有望达到传统中控屏系统的 4~5 倍。据高工智能产业研究院数 据,传统中控平台的功能比较简单,主要包括汽车仪表盘、音响设备、安全装置等,售价 在 1500~2500 元左右。而智能驾驶舱提供更多车载信息和娱乐功能,相应的大部分投入 在前后座的显示屏和液晶仪表盘上,售价是传统中控系统的数倍。我们认为随着消费者对 车载娱乐信息需求的增加,中控平台需要承载更多的功能,估计 2020 年硬件端的单车价 值量有望超过 9350 元,包含前座中控屏(1550 元)、后座中控屏(1550 元)、液晶仪表 盘(3400 元)、 HUD(1700 元)、流媒体后视镜(850 元)语音控制(300 元)。

智能座舱成为国内自主品牌车型的差异化竞争优势。我们认为为了提升车型的竞争力,智 能驾驶舱从高端车型向中低端车型的渗透进程将会加快。根据高工产业研究院数据,国内 合资品牌中,中控屏和 CD/DVD 影音播放器的渗透率最高,而 HUD 抬头显示、液晶仪表 盘和行车记录仪在 30 万以上的高端车型中渗透率较高。国内自主品牌车型中,15 万以下 价位的车型中,中控屏、CD\\DVD 渗透率较高;而 15~30 万价位区间的车型中,液晶仪 表盘、流媒体后视镜、行车记录仪及 HUD 的渗透率较低价位段车型提升。自主品牌的 15~30 万车型智能驾驶舱产品渗透率反而高于合资品牌,智能驾驶舱成为自主品牌走向中 高端化的重要一步。

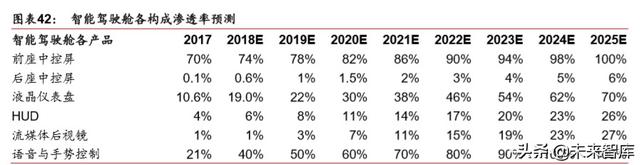

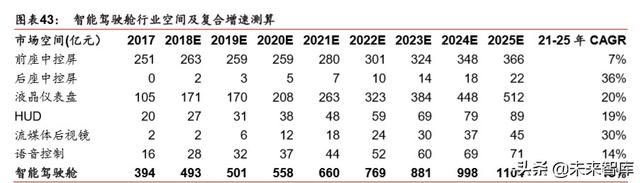

我们预计国内智能驾驶舱2025年市场空间有望突破1000亿元, 2021-2025复合增速15%。 由于疫情影响,我们预计国内乘用车行业 2020 年销量同比-5%。我国千人保有量与发达 国家相比仍有较大差距,随着经济复苏,乘用车销量也有望稳步复苏,预计 2021-2025 年维持 3%的稳定增速(后文市场空间测算均采用此假设)。根据高工产业研究院数据, 2017 年智能驾驶舱六大构成前座中控屏、后座中控屏、液晶仪表盘、HUD(抬头显示)、 流媒体后视镜、语音控制单车价值量分别为 1450、1450、4000、2000、1000、300 元, 渗透率分别为 70%、0.1%、10.6%、4%、1%、21%。由于中控屏大屏化趋势和整合导航 等因素,我们预计 2020 年单车价值量提升至 1550 元,后续年降压力会抵消大屏化趋势 带来的影响,价格趋于稳定。液晶仪表盘渗透率有望快速提升,由于单车价值量较大,后 续可能有降价压力。HUD 由于安全性等考虑渗透率提升速度慢于液晶仪表盘。语音控制 渗透率有望逐步提升,逐渐成为标配。因为实用性相对弱于液晶仪表盘,流媒体后视镜渗 透率有望稳步提升,但提升速度慢于液晶仪表盘。

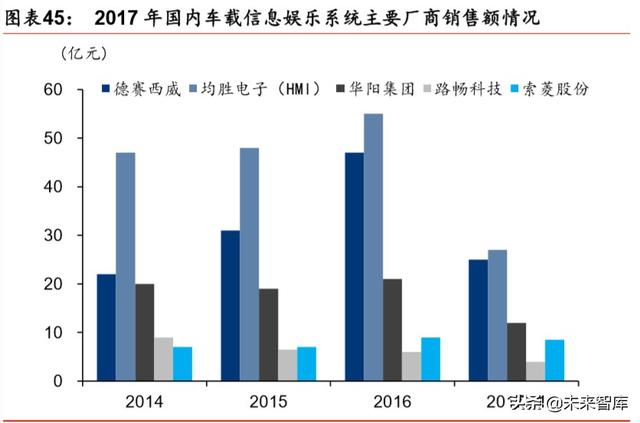

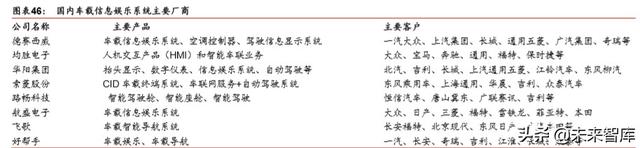

智能驾驶舱国内外供应商较多,国内供应商有望依靠成本优势实现国产替代。根据中汽汽 车电子电器信息数据,2015 年全球车载信息娱乐系统的供应商分别为哈曼、阿尔派、博 世、三菱电机、电装,前五大厂商的市场份额合计为 46%,其中哈曼以 13%的市场份额 位居首位。2017 年国内车载娱乐系统的主要厂商有德赛西威、均胜电子、华阳集团、索 菱股份、路畅科技等。

投资建议:推荐配置智能座舱和智能网联供应商(略,详见报告原文)

我们认为智能座舱和 ADAS 系统已经成为自主品牌差异化和中高端化的重要配置,合资品 牌或将跟进,智能座舱和 ADAS 系统渗透率有望迅速提升。据我们测算,2025 年智能座 舱行业规模有望超过 1000 亿元,21-25 年复合增速大约 15%,发展前景广阔。受疫情影 响,2020 年 Q1 乘用车销量同比下滑超过 40%,上游零部件的收入和利润也随之下滑, 但疫情后智能座舱和智能网联产品供应商业绩和估值都有望回升。我们推荐配置智能座舱 和智能网联产品供应商德赛西威、华域汽车、均胜电子,智能网联汽车检测稀缺标的中国 汽研。

德赛西威:智能座舱核心标的,智能网联闪耀新星

华域汽车:稳健的传统业务助力智能网联业务发展,估值提升有望

均胜电子:全球领先的汽车安全和智能网联汽车零部件供应商

中国汽研:国内智能驾驶检测和路测评价稀缺标的

星宇股份:ADB 大灯有望受益自动驾驶发展,量价齐升

……

(报告观点属于原作者,仅供参考。报告来源:华泰证券)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击:「链接」

相关参考

法雷罗兰(汽车行业深度报告:自动驾驶加速,智能汽车时代来临)

(报告出品方:中信证券)报告综述2020年:智能汽车放量,自动驾驶加速发展。1)智能汽车销量高速增长,驱动相关公司市值大幅提升,加速产业化进程。2)自动驾驶产业化进程加速。特斯拉:领跑全球智能电动车市场,定义...

法雷罗兰(汽车行业深度报告:自动驾驶加速,智能汽车时代来临)

(报告出品方:中信证券)报告综述2020年:智能汽车放量,自动驾驶加速发展。1)智能汽车销量高速增长,驱动相关公司市值大幅提升,加速产业化进程。2)自动驾驶产业化进程加速。特斯拉:领跑全球智能电动车市场,定义...

手动液压泵cp700怎么维修(一年吞金过千亿,自动驾驶独角兽们的下一站在哪里?|数字时氪深度研究)

在汽车工业当下的变局里,自动驾驶无疑是影响产业发展的一大变量。算法、摄像头、激光雷达、芯片、通讯设备等软硬件逐渐成为智能汽车标配的今天,无数入局自动驾驶赛道的初创企业被赋予了带领中国汽车产业弯道超车的...

油流信号器(中国自动润滑设备行业深度剖析研究与投资分析咨询预测报告)

...物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。自动润滑设备行业前...

油流信号器(中国自动润滑设备行业深度剖析研究与投资分析咨询预测报告)

...物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。自动润滑设备行业前...

日立450发动机缸体(家电行业深度分析:产品&供应链视角深度拆解冰箱升级路径)

(报告出品方/作者:国金证券,谢丽媛、贺虹萍、邓颖)1.冰箱升级方向及对零部件的要求1.1回顾:冰箱存量竞争10年,提价成主线量:2012年起内销存量竞争。2012年补贴退坡,前期冰箱内需有所透支(08-11年CAGR为31%);同时,...

日立生化分析仪7180原理(设备先进、服务暖心,汕尾泰林大有可为)

记广东民营企业汕尾泰林医院(本网汕尾讯调研员:黄少麟、曾广群、廖能)秋冬季节,暖阳轻吻着南方小城——广东汕尾梅陇镇。近年来,紧紧抓住广东省实施“一核一带一区”国家发展战略契机,汕尾市委大力推进高质量发展...

日立7080生化分析仪(甘肃省二院健康管理中心圆满完成航空服务艺术与管理专业体检工作)

7月16—18日,甘肃省普通高校招生航空服务艺术与管理专业统一考试体检工作,在西北民族大学附属医院、省二院健康管理中心精心组织下,顺利完成。此次体检工作,由学校附属医院通过三甲医院公开招标最终确定。省二院高...

日立7020全自动生化仪(从心出发向心而行 内江市中医医院“传帮带”工作取得实效)

天上大雪飘飘,犹如刚来时一样。执行医疗对口支援任务的内江市中医医院医、技、护人员踏上了回家之路,一年前向四川省阿坝藏族羌族自治州进发的场景还恍如昨天。2019年12月底,在院领导带领下,支援人员踏上了支边援藏...

汽车反光镜(中国汽车电动后视镜市场深度全景调研及投资前景分析报告)

...物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。2016年被称为“智能后...